Страхование человека от болезней и несчастных случаев. Страхование от несчастного случая Страхование от увечий

Программы страхования от несчастных случаев гарантируют выплату компенсаций пострадавшим лицам при наступлении страхового события, указанного в договоре - обычно к таким относятся травмы, развитие профессиональных заболеваний и т.п. Для того, чтобы получить страховую выплату в полном объеме, необходимо внимательно составить заявление и собрать полный пакет документов.

На какую сумму может рассчитывать страхователь при несчастном случае по договору добровольного страхования? Как получить компенсацию и оспорить немотивированный отказ страховщика? Ответы на эти и другие вопросы мы постараемся дать в этой статье.

На какую сумму может претендовать страхователь?

Страховая компенсация, которая выплачивается страхователю, указывается в договоре добровольного страхования от несчастного случая (далее НС). Размер предельной страховой выплаты при этом будет зависеть от тарифов, установленных компанией, а также суммы, указанной в договоре между страховщиком и страхователем. Однако нужно учитывать, что выплачивается эта сумма не в полном объеме, а в процентном соотношении – в зависимости от причиненного ущерба здоровью.

Размеры выплат, на которые могут претендовать страхователи по договору добровольного страхования, зависят конкретно от несчастного случая и обычно рассматриваются в индивидуальном порядке. Ниже в таблице приведены ориентировочные значения объема выплат, которые может получить страхователь при наступлении НС.

| Наименование страхового случая

|

Объем выплат, %

|

Примеры

|

|---|---|---|

| Получение травмы

|

до 25%

|

Переломы, ожоги, вывихи, растяжения

|

| Временная утрата трудоспособности

|

до 50%

|

Пребывание на лечении, прохождение программы реабилитации

|

| Полная потеря трудоспособности

|

до 75%

|

Назначение 1 или 2 группы инвалидности

|

| Смерть страховщика

|

100%

|

|

Как составить заявление на получение выплат?

Первый этап для получения страховой компенсации при несчастном случае – это обращение в медицинское учреждение для получения экстренной медицинской помощи и документов, подтверждающих ухудшение здоровья.

Для получения выплаты по договору добровольного страхования от НС потребуется своевременно обратиться в страховую компанию, оформившую полис. Сроки оповещения страховщика закрепляются в договоре, но на практике обычно ограничены 25-30 днями со дня наступления несчастного случая.

При составлении заявления важно указать:

- наименование страховой организации, ФИО заявителя, адрес проживания, контактные сведения;

- наименование документа – «Заявление на страховую выплату»;

- основной текст – изложение произошедшего несчастного случая (даты, времени, события);

- сообщение о праве получения страховой выплаты;

- опись прикладываемых документов;

- подпись заявителя, дата.

Некоторые страховые компании устанавливают образцы заявлений - в таком случае необходимо руководствоваться непосредственно требованиями страховщика.

Сбор и подача документов для получения страховки

Пакет документов для получения выплаты в результате несчастного случая формируется в зависимости от произошедшей ситуации. В стандартный перечень входят:

- оригинал страхового полиса;

- заявление, составленное по образцу;

- документ, выступающий основанием для выплаты страховой суммы (например, решение экспертизы об утрате трудовой способности, свидетельство смерти, лист нетрудоспособности и т.д.);

- копия паспорта заявителя.

Обратите внимание! При рассмотрении дела страховая компания может запросить дополнительные документы (например, для установления отдельных обстоятельств несчастного случая).

Например, при смерти страхователя в компанию подается следующий набор бумаг:

- страховой полис (оригинал);

- заявление о выплате страховой суммы;

- свидетельство о смерти гражданина;

- паспорт обратившегося лица.

Следующий этап действий после составления заявления и сбора пакета документов – это подача собранных документов представителю страховой компании. Сотрудник компании должен присвоить делу регистрационный номер, использование которого позволит отслеживать результаты рассмотрения.

Сроки выплат возмещения

Выплата страховых сумм по договорам страхования от НС осуществляется в сроки, указанные в договоре страхования. На практике такой срок не превышает 30 суток со дня принятия решения об осуществлении выплат. Исключением являются ситуации, связанные с возбуждением уголовного судопроизводства и возникновением сомнений в подлинности предоставленных документов.

Причины отказов в выплате страховки

Основания отказа в выплате страхового возмещения при несчастном случае условно делятся на 2 группы – законные и незаконные. В представленной ниже таблице представлены их сравнительные характеристики:

| Законные основания

|

Незаконные основания

|

|---|---|

| Несоответствие страхового случая, произошедшего со страхователем, с ситуациями, указанными в договоре

|

Пропуск сроков, указанных в договоре, при наличии у страховщика уважительной причины (например, тяжелого заболевания, пребывания за границей и т.д.)

|

| Умышленное искажение предоставляемой информации (например, подлог документов или предоставление фальшивых бумаг)

|

Предоставление неполного пакета документов (в таком случае его рассмотрение не осуществляется, сотрудник еще на стадии их приема должен сообщить об ошибке)

|

| Нарушение отдельных положений договора (например, в договоре может прописываться, что возмещению не подлежат производственные травмы, полученные при сверхурочной работе)

|

Неправильное составление заявления о выплате страховой суммы (заявление должно быть проверено представителем страховой компании вместе с документами еще до их приема)

|

В заключение

Итак, чтобы получить страховку при несчастном случае потребуется составить заявление, собрать установленный перечень документов и подать его на рассмотрение. При этом следует помнить о том, что каждая ситуация оценивается страховщиком индивидуально, после чего принимается решение о переводе страховой суммы или отказе в выплате компенсации. Незаконный по мнению страхователя отказ в любой момент может быть обжалован в суде.

Жизнь непредсказуема - в любую секунду с каждым человеком может произойти всё, что угодно. Важно быть готовым к этому. Страховой полис от несчастного случая не поможет избежать неприятностей, но обеспечит финансовой защитой, если они произойдут.

Сроки страхования от несчастных случаев

Минимальный срок страхования в компании «Абсолют Страхование» составляет 6 месяцев, максимальный - 12 месяцами. Действие полиса может начинаться не раньше, чем через 5 дней с момента покупки. То есть нельзя сделать так, чтобы страховка начинала действовать сразу. Это делается для того, чтобы избежать мошеннических схем.

Иногда страховку покупают на короткий срок, например, для участия в соревнованиях или при поездке в другие страны мира.

После окончания срока действия старого полиса, можно оформить новую страховку.

Выплаты при возникновении страхового случая

Важно знать, что выплата зависит от типа страхового случая. Например, максимальную выплату можно получить только при наступлении смерти, полной потери зрения или при других тяжёлых последствиях.

Для получения выплаты нужно:

- сообщить страховщику о произошедшем;

- направить в страховую компанию подтверждающие документы;

- подождать рассмотрения заявления;

- получить выплату.

Где купить страховку от несчастного случая?

Существует два способа покупки: в офисе страховой компании или на её сайте. Первый способ предполагает поездку в ближайшее отделение страховщика. На это может потребоваться до нескольких часов. Второй способ проще - можно зайти на сайт страховой компании с компьютера или мобильного телефона, выбрать подходящий вариант, заполнить анкету и оплатить полис. Страховку направят на адрес электронной почты. Вся процедура займёт небольшое время.

Перед покупкой важно проверить наличие страховой компании в реестре Центрального банка России.

На что обратить внимание при выборе полиса страхования от несчастного случая?

Во-первых, на то, что вы страхуете. Если вы занимаетесь спортом, то важно включить эту опцию в свой страховой полис. Без неё вам могут отказать в выплате. Если вы часто получаете травмы, то застрахуйтесь от телесных повреждений.

Во-вторых, перед покупкой полиса прочитайте Правила страхования. Вы должны чётко понимать, за что платите деньги и что нужно делать при наступлении страхового случая.

В-третьих, обратите внимание на данные о застрахованном лице. Если вы ошибётесь на одну букву, то страховщик может отказать в выплате. Внимательно прочитайте полученный полис. Если есть ошибка - попросите её исправить. Это не потребует денег.

От чего зависит стоимость полиса?

От таких параметров:

- возраст;

- срок страхования (чем меньше, тем дешевле страховка);

- страховая сумма (это максимальная выплата при наступлении несчастного случая);

- занятия спортом или активностями;

- застрахованные риски (смерть, инвалидность, телесные повреждения - чем меньше рисков, тем дешевле страховка).

Какие документы нужны для оформления

Потребуется указать ФИО, дату рождения, серию и номер паспорта, код подразделения, дату выдачи документа, место рождения, домашний адрес, дату начала действия полиса (напомним, она не может быть раньше, чем через пять дней), электронную почту и телефон.

Оплата страховки происходит с помощью банковской картыПолис придёт на указанный адрес электронной почты. Его можно распечатать или просто хранить в электронном виде.

Когда необходимо страхование от несчастных случаев?

Всегда. Никогда не знаешь, что и где может произойти. Важно быть к этому готовым. Страховка не спасёт вас от неприятности, но сможет защитить финансово от возникших проблем. Например, если по неосторожности сломать руку, то, возможно, придётся провести несколько месяцев дома. В течение этого времени вы можете потерять в зарплате. Тем, кто имеет страховку, компенсацию за ущерб заплатит страховая компания.

Лучше купить страховку и прожить год без происшествий, чем не покупать полис и рисковать каждый день.

Как оформить страховой полис?

Для покупки полиса от несчастных случаев перейдите в калькулятор расчёта компании «Абсолют Страхование». Выберите, кто будет застрахован: взрослый человек или ребёнок. Затем укажите срок страхования (от 6 до 12 месяцев), страховую сумму (это максимальная сумма выплаты). Если занимаетесь спортом или другими активностями (например, любите ходить в аквапарк), то укажите эти опции. Затем выберите риски, которые хотите застраховать. Нажмите кнопку «Продолжить».

На следующем шаге нужно внести данные о себе, адресе и контактах. Оплата полиса происходит с помощью банковской карты. Полис будет доставлен на адрес электронной почты.

Обновлено 02.02.2020 Просмотров 2886 Комментариев 6

К сожалению, от несчастного случая, действительно, никто не застрахован. А вот для смягчения тяжести его финансовых последствий застраховаться возможно. Особенно, если вы собираетесь в путешествие и берете с собой детей. Конечно, бывают страховки несчастных случаев и для обычной жизни, но именно в путешествии сильно возрастает риск встретить от судьбы не очень приятный сюрприз, поэтому некоторые выбирают хотя бы страховку для ребенка.

Хотя, с другой стороны, как и вообще со всеми страховками, тут надо сначала разобраться с условиями, чтобы не платить за полис зря. Давайте попробуем разобраться, нужно ли делать страховку от несчастного случая и что она дает.

Страховка от несчастных случаев

Сначала кратко о том, что это такое и нужно ли делать. А во второй половине статьи читайте уже подробности.

Что это такое

Страхование от несчастного случая призвано облегчить финансовые потери при ущербе здоровью и жизни от непредвиденных опасностей. Если мы говорим о путешествиях, то к туристической страховке (страховке путешественника) она покупается, как дополнительная опция в виде отдельной страховки со своей страховой суммой. То есть посещение доктора и стационар в госпитале оплачиваются на основании тур страховки и её страховой суммы, а страховка от несчастных случаев подразумевает дополнительную выплату наличных в случае какой-либо травмы. И эти деньги вы потом можете потратить, куда захотите.

Однако, нужно знать важный нюанс при покупке страховки от несчастного случая — чаще всего платится не вся страховая сумма, а процент, который зависит от типа травмы. Максимальный размер выплат (100% страховой суммы) будет только в случае смерти застрахованного (получат наследники или указанный в договоре выгодоприобретатель). Поэтому не думайте, что если вы застраховались на 1000$, то при переломе руки вы их все получите. Нет, будет выплачен процент в зависимости от тяжести травмы, например, за травму ноги/руки могут выплатить лишь 10–20% от страховой суммы, то есть всего 100-200$ от 1000$.

Кстати, когда вы покупаете билет на поезд или самолет, то вместе с ним вам частенько продают и страховку от несчастного случая. Это добровольная страховка и от нее не всегда отказываются, потому что цена невелика и многие просто не обращают внимание. По этой страховке можно получить выплаты, если вдруг несчастный случай будет иметь место. Точно таким же способом может быть продана и . Иногда они вместе продаются, иногда по отдельности. Собственно, если обе эти страховки уже входят в виде опций в вашу основную туристическую страховку для всего путешествия, которую вы купили через ту же , то вам точно нет никакого смысла платить за них еще раз.

Нужно ли её делать

Страховка от несчастных случаев в путешествиях хоть и может пригодиться, но не все готовы за нее платить. Это именно дополнительная опция, а не обязательная, поэтому решение будет только за вами. Хотите вы лишний раз перестраховаться и платить за это деньги или нет, нужна вам отдельная выплата денег или хватит только покрытия медицинских расходов по обычной медицинской страховке путешественника.

Тут такая же ситуация, как и со страхованием жизни, когда вы находитесь в России. Некоторые покупают себе такую страховку, чтобы семья получила материальную помощь в случае потери кормильца или потери его работоспособности. Но этот страховой продукт пока не очень популярен у нас в стране, потому что не каждый будет готов нести дополнительные финансовые затраты. Но нужно помнить, что в случае с путешествиями риски возрастают.

Все нюансы при покупке страховки от несчастных случаев

Что надо учитывать, выбирая страховку

- Прежде всего, вы выбираете НЕ страховку от несчастных случаев, а туристическую страховку путешественника. Обязательно прочитайте , где я рассказал, что такое ассистансы, какую страховую компанию выбрать, где покупать полис, как правильно пользоваться страховкой и тд.

- Страховые компании обычно считают несчастным случаем событие, которое происходит ВНЕЗАПНО и влечет за собой серьезную травму, болезнь, временную нетрудоспособность, инвалидность или смерть. Травмы, считающиеся страховым случаем, могут быть получены в ДТП, от нападения преступника, падения с высоты, это могут быть также бытовые травмы (например, ожог кипятком).

- Как правило, страховыми случаями также являются ситуации повлекшие смерть застрахованного или назначение ему инвалидности в течении одного года после окончания страховки. Все эти сроки есть в договоре.

- Если вы решили добавить себе опцию страховки от несчастных случаев, то самое главное нужно знать вот что. Случившаяся травма должна быть в таблице выплат. Если её нет, то на эту травму страховка не распространяется. Поэтому важно ознакомиться с таблицей, попросив её предоставить вам в явном виде, а в случае травмы иметь в виду, что от формулировки диагноза в ваших документах может зависеть выплата. В спорных случаях страховая будет трактовать заключение врача в свою пользу, так что лучше, чтобы оно наиболее соответствовало графе в таблице выплат вашей страховой.

- Большинство стандартных программ не распространяется на несчастные случаи произошедшие из-за последствий уже существующих болезней (хронические заболевания). Некоторые страховые ограничивают величину страховой суммы, возраст, состояние здоровья застрахованного и т.д.

- Размер страховой суммы по страховке от несчастных случаев устанавливается по вашему желанию. Чем больший размер страховой выплаты обеспечит вам страховка, тем больше будет плата за нее. Поэтому важно соблюсти баланс, чтобы расходы по страховке не были неоправданно большими, но при этом выплата по страховке тоже не оказалась слишком маленькой.

- Застраховать можно как себя, так и члена семьи: родителя, жену, ребенка. Если вы покупаете страховку путешественника сразу на нескольких человек (семью) и добавляете опцию страхования от несчастных случаев, то эта опция распространяется на всех. Чтобы задействовать эту опцию на кого-то одного, например, ребенка, нужно будет оформлять ему отдельный полис с этой опцией, а на остальных полис без опции. Так как опция удорожает страховку, то таким образом можно сэкономить.

Когда страхование от несчастного случая не работает

Собираясь застраховаться надо понимать, что договор содержит перечень ситуаций, которые не будут считаться страховыми случаями:

- Событие, наступившее за пределами оговоренных полисом территории и срока страхования.

- Не учитываются несчастные случаи, которые не могут считаться непредвиденными. Например вследствие психических расстройств у застрахованного, гипертонической болезни, хронической эпилепсии и т.д. Последствия инфекционных болезней, инсульты и инфаркты тоже могут попасть в перечень исключений из страховых случаев.

- Почти все страховые компании не считают страховым случаем вред здоровью во время форс-мажорных обстоятельств – военных действий, гражданских беспорядков, забастовок и т.п.

- Часто травмы во время занятий спортом, в том числе альпинизмом и дайвингом — не учитываются. Для тех, кто собирается заниматься в путешествии спортом, есть отдельные, более дорогие программы страхования.

- Если в момент получения травмы застрахованный был в состоянии алкогольного, наркотического или токсического вещества, если застрахованный пострадал, совершая преступные действия, в случае смерти в результате самоубийства или травм, полученных при попытке самоубийства, если застрахованным был умышленно нанесен вред своему здоровью.

Стоимость страховки, страховая сумма и размер выплат

Отдельно страховку от несчастных случаев я бы не покупал, так как она не заменяет медицинскую туристическую страховку, собственно, на основании которой и будет оказываться мед помощь. Поэтому лучше брать страховку от несчастных случаев в виде доп опции к основной страховке. В этом случае ваша тур страховка просто становится немного дороже. Вы можете и сами сравнить, как влияет на цену включение различных дополнительных опций в .

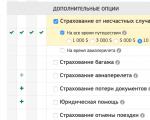

Страховка от несчастных случаев — доп опция за доп деньги

Страховая сумма определяется страхователем, то есть вами. Если вы выбираете страховку онлайн, то, например, сервис Cherehapa () позволяет выбирать, на все время поездки вы хотите застраховаться или еще на время перелета. На скриншоте выше вы можете увидеть, как это выглядит. Вы можете выбрать страховую сумму от 1000$ до 10000$. На сайтах некоторых страховых можно выбрать и бОльшую сумму. Именно от страховой суммы будет зависеть стоимость страховки и из этой суммы будет рассчитываться выплата при наступлении несчастного случая.

Выплаты по страховке от несчастного случая пропорциональны ущербу, нанесенному здоровью застрахованного лица. Чем тяжелее травма и её последствия для здоровья, тем больше будет страховое возмещение, которое выплачивается либо в определенном размере, прописанном в договоре, либо с учетом периода нетрудоспособности. При госпитализации застрахованного выплаты со стороны страховой рассчитываются в соответствии с договором, сначала, при нахождении на лечении, это одна ставка, если срок лечения в медицинском учреждении больше, чем прописан в договоре, то это уже другая ставка, более высокая.

Примеры выплат. При второй группе инвалидности можно получить порядка 75% от страховой суммы, при третьей группе — 50%, за травму ноги/руки могут выплатить лишь 10–20%. Выплата по «временной утрате трудоспособности» это, как правило, 0.2–0.3% от страховой суммы за каждый день нетрудоспособности, но срок выплат обычно ограничен 60-100 днями и страховые в таких случаях часто используют временную франшизу — от 10 до 30 дней, этот период не учитывается при расчете страховой выплаты. При ожогах 1-2 степени, тариф может быть 0.3% от общей суммы страховки. За повреждения лица, шеи, ушей тариф 0.5%.

Пример в цифрах с сайтов страховых компаний, чтобы было понятнее. Если застраховать человека на срок 3 месяца на сумму 200000 рублей, то стоимость страховки составит 570 рублей. При, допустим, переломе на основе таблицы выплат компания выплачивает 20000 рублей — 10% от страховой суммы. Другой пример. При покупке годового страхового полиса (в случае частых поездок) на 1 млн рублей, его стоимость будет 7000 рублей. Допустим, при наступлении страхового случая застрахованный провел 5 дней в реанимации, 14 дней в стационаре и 30 дней на амбулаторном лечении. Страховая сумма, выплаченная страховой компанией — 58000 рублей.

Последовательность действий при наступлении несчастного случая

Первое, что надо сделать после наступления несчастного случая – позвонить в ассистанс () и узнать, в какой госпиталь вам нужно обратиться. В случае, если это невозможно (к примеру, без сознания), то скорая сама решит, куда везти. Медицинская помощь вам будет оказываться в рамках туристической страховки. Как только появится возможность, нужно связаться с ассистансом и решить вопросы о пребывании в текущем госпитале, будут они сразу оплачивать лечение или же придется оплачивать самостоятельно, а потом получать возмещение.

После того, как вы решите все вопросы по лечению, можно уже задуматься о выплате в связи с несчастным случаем. Следует известить страховую (не ассистанс) об этом и написать заявление. Сроки подачи заявления и перечень документов, необходимых для получения страховой выплаты, указываются в страховом договоре и в приложенных к нему правилах страхования. Обычно о необходимости выплаты нужно сообщать не позже чем через 30 дней после возвращения на родину. Даже если вы не можете уложиться в отведенный срок подачи письменного заявления, обязательно нужно связаться по телефону с представителем компании, известить его о произошедшем и проконсультироваться, как лучше поступить. Для надежности лучше сразу записать имя представителя компании, с которым вы разговаривали, дату и время вашего звонка в страховую.

К заявлению надо приложить официальные документы, подтверждающие, что с застрахованным лицом произошел несчастный случай. Представитель компании, в свою очередь, должен зарегистрировать ваше заявление и сообщить вам его регистрационный номер, который пригодится в будущем для упрощения взаимодействия со страховой компанией. С помощью этого номера можно будет узнать статус рассмотрения вашего заявления и сообщить страховой дополнительные сведения по поводу вашего страхового случая.

Страховая компания обычно рассматривает заявление на выплату в течение 1-2 месяцев, рассчитывает сумму страховой выплаты и выплачивает её клиенту, если им предъявлены все необходимые документы и нет обстоятельств, опровергающих наступление страхового случая.

Необходимые для получения выплаты документы

Чтобы получить компенсацию от страховой, очень важно сразу после наступления несчастного случая правильно оформить и собрать все необходимые документы, помимо паспортам и самого страхового полиса. Список документов можно и нужно запросить у страховой. Обычно это будет что-то в этом духе:

— Акт о несчастном случае, официальный документ, подтверждающий обстоятельства несчастного случая. С подписями по возможности всех свидетелей и ответственных лиц (оригинал)

— Справка от врача или мед. учреждения, проводившего первичный осмотр и оказывавшего первую помощь. В справке должно быть указано медицинское заключение и диагноз

— При лечении — справка из официального медицинского учреждения, где должны быть подтверждены диагноз и сроки лечения

— Рецепты на лекарства и чеки из аптек

— При установлении инвалидности необходимо предоставить копии истории болезни и выписки из амбулаторной и медицинской карт, а также документы, подтверждающие связь между несчастным случаем и присвоением группы инвалидностиЕсли страховая выплата производится по факту смерти застрахованного лица, дополнительно понадобятся:

— Оригинал или нотариально заверенная копия свидетельства о смерти застрахованного

— Документ, удостоверяющий личность выгодоприобретателя (наследника)

— Нотариально заверенная копия свидетельства о праве на наследствоЛайфхак #1 - как купить хорошую страховку

Выбрать страховку сейчас нереально сложно, поэтому в помощь всем путешественникам . Для этого постоянно мониторю форумы, изучаю страховые договоры и сам пользуюсь страховками.

Случай, случайность — всегда неожиданно и, как правило, в неподходящий момент. Застраховаться от происшествия невозможно, но можно хоть частично компенсировать его последствия. Конечно, потерянные нервы и моральные потрясения страховка не компенсирует, но она обеспечит выплату деньгами, которые можно потратить, например, на лечение или просто тратить их пока вы находитесь «на больничном» и не работаете. Ведь работодатель в такой ситуации, как правило, предложит лишь выплату по больничному листу, а это намного меньше, чем ваша привычная заработная плата. Купить страховку от несчастного случая можно прямо сейчас. Оформление и оплата страховки происходит онлайн, и вы получаете по электронной почте письмо с вашей страховкой. Это будет самый современный вид страховки — электронный полис

Как работает страховка

Если в результате несчастного случая получена травма, то, в зависимости от полученных повреждений, будет выплачено возмещение деньгами. Самые большие выплаты происходят при наступлении инвалидности, а в случае смерти выплата составляет 100% от страховой суммы.

Например, если вы застраховались от несчастного случая на 500 000 рублей, то в случае перелома кости запястья мы выплатим вам 15 000 рублей, а при ожоге кожи III степени площадью 6 кв.см. — 25 000 рублей, либо если полис оформлен с риском «Временная нетрудоспособность», и вы из-за полученной травмы находились на больничном 30 дней, мы выплатим вам 15 000 рублей.

Кого можно застраховать

Себя или ребенка, или даже группу детей, например, для поездки в летний лагерь или на спортивные соревнования.

На сколько можно застраховать

В зависимости от выбранного вами варианта, застраховаться от последствий несчастного случая можно на сумму от 100 000 до 650 000 рублей.

Дополнительные возможности

Действие страховки можно расширить на несчастные случаи, происходящие во время активного отдыха или занятия массовым спортом на любительском уровне.

Активный отдых — это страхование последствий несчастного случая, произошедшего во время активного отдыха: спортивных игр (футбол, волейбол, теннис, боулинг и т.п.), посещения водных аттракционов и аквапарков, катания на лодках и катамаранах, а также мопедах и мотороллерах.

Массовый спорт — это страхование последствий несчастного случая, произошедшего во время занятий спортом на любительском уровне.

Последствия укуса клеща — это страхование последствий укуса энцефалитного клеща, болезней, возникающих вследствие такого укуса.

Срок страхования

В зависимости от выбранного вами варианта, страховка от несчастного случая будет действовать 3, 6 или 12 месяцев.

Исключения из страхования

Страхователем не может быть:

- иностранный гражданин;

- лицо без гражданства;

- юридическое лицо;

- индивидуальный предприниматель;

Принимаются на страхование при условии письменного уведомления Страховщика о соответствующих обстоятельствах, следующие лица:

- иностранные граждане;

- лица в возрасте до 3 и старше 64 лет;

- лица с установленной I или II группой инвалидности, имеющие присвоенную категорию «ребенок-инвалид» либо имеющие направление на прохождение государственной медико-социальной экспертизы;

- лица, проходящие службу в вооруженных силах;

- лица, находящиеся в местах лишения свободы;

- лица, имеющие следующие заболевания и (или) связанные с ним состояния: ВИЧ и СПИД, и болезни, связанные с данными заболеваниями, алкоголизм, наркомания, болезни нервной системы (паралич, эпилепсия, временная потеря сознания, судорожные припадки), лица состоящие на учете в наркологическом, психоневрологическом диспансере;

- лица страдающие доброкачественной или злокачественной опухолью мозга, болезнями костной ткани (остеопороз, остеомиелит, доброкачественная или злокачественная опухоль костей, в том числе метастазы других опухолей в кости).

Страховыми случаями не считаются события, произошедшие вследствие:

- управления транспортными средствами категории «А», «M» с рабочим объемом двигателя более 50 куб.см.;

- занятия следующими видами спорта: авиационный спорт, полеты на безмоторных летательных аппаратах (например, дельтапланы, парапланы), парашютный спорт, альпинизм, все виды горнолыжного и воднолыжного спорта, все виды водномоторного, мотоциклетного и автомобильного спорта, экстремальные виды велосипедного спорта (например, триал), дайвинг, спелеология, а также занятия видами массового спорта, не предусмотренными Договором страхования (Полисом);

- занятия профессиональном спортом

В чем особенности страхования от несчастных случаев на производстве и болезней? Как осуществляется добровольное страхование детей? Где купить полис страхования от несчастных случаев онлайн?

Привет всем, кто посетил сайт популярного интернет-журнала «ХитёрБобёр»! На связи эксперт по страхованию Денис Кудерин.

Сегодня мы всесторонне рассмотрим и исследуем интересную и актуальную для каждого тему – страхование от несчастных случаев.

Публикация поможет понять, зачем вообще человеку нужна такая страховка и какие выгоды сулит страховой полис своему обладателю.

Итак, начинаем!

1. Что такое страхование от несчастного случая и как оно работает?

Жизнь полна неожиданностей. Иногда эти неожиданности неприятны. Опасность подстерегает нас везде – на производстве, на дороге, даже в собственной квартире. Избежать неприятностей помогают осторожность, бдительность и жизненный опыт. Но не всегда этого достаточно.

Как защититься от непредвиденных ситуаций и свести к минимуму причиняемый ими физический и материальный ущерб? Правильно – застраховаться от несчастных случаев, болезней и происшествий.

Помните поговорку – «знал бы, где упаду, соломки бы подстелил»? Так вот, полис страхования – это и есть своего рода «соломка», которая поможет в сложных жизненных ситуациях.

На Западе страховая защита от несчастных случаев – повсеместная практика, но в России и странах СНГ к такому способу вложения средств относятся в лучшем случае скептически.

Дело не только в традиционном «пофигизме» и безответственном отношении граждан к собственному здоровью. Просто о реальных возможностях и преимуществах личного страхования мало кто знает.

Что ж, попытаемся восполнить недостаток информации.

(НС) – разновидность индивидуального страхования. Основная функция такой страховки – компенсировать ущерб, вызванный потерей здоровья или трудоспособности застрахованного.

Полис позволяет возместить финансовые потери в период вынужденного трудового простоя.

Часто такие договоры заключаются работодателями, которые желают защитить своих сотрудников. Приобретаются групповые страховки для всего коллектива, а страховые взносы оплачиваются из бюджета предприятия.

В число страховых рисков входят:

- производственные травмы;

- инвалидность;

- потеря трудоспособности (в том числе – временная);

- смерть.

В последнем случае компенсацию получают выгодоприобретатели – семья или наследники страхователя. Договор со страховой фирмой заключается, как правило, на год, но можно выбрать и другой срок.

Страховые суммы, положенные по трудовым страховым договорам, весьма умеренные. Далеко не во всех ситуациях полученных средств хватает на полноценное лечение и восстановление.

Более широкие перспективы открывает добровольная индивидуальная страховка от НС. Во-первых, выплаты в этом случае на порядок выше, во-вторых, увеличивается количество страховых рисков, предусмотренных договором.

Не следует путать страхование от НС с медстрахованием. Это принципиально разные процедуры. Если полисы ОМС и ДМС направлены, в первую очередь, на получение медицинских услуг в лечебных учреждениях, то страховки от несчастных случаев предусматривают именно денежную компенсацию пострадавшему или членам его семьи.

Часто размеры выплат по добровольной страховке от НС определены заранее и не зависят от фактических затрат, понесенных страхователем. При этом полис вступает в действие независимо от того, где была получена травма – на производстве или при иных обстоятельствах.

Пример

Василий Иваныч, возвращаясь в выходные из поездки на рыбалку, попал в аварию, получил сотрясение мозга и сломал руку. Как у всякого гражданина, у него имелся полис ОМС, по которому он получил помощь в ближайшей поликлинике. Но помимо этого, у него была страховка от НС. По ней он получил в своей компании солидную денежную компенсацию.

Итак, полис страхования от НС даёт право на получение денежных выплат в случае возникновения страховой ситуации. А ещё такой документ дарит спокойствие и уверенность в будущем.

Важное примечание: в некоторых компаниях размер страховой компенсации устанавливается на усмотрение клиента. Правда, чем больше сумма, тем больше и страховая премия (то есть стоимость услуг). Здесь важно найти оптимальное соотношение собственных затрат к предполагаемым выплатам.

Вид 4. Добровольное страхование

Страхование по доброй воле защищает исключительно личные интересы клиента. Страхователь вправе сам выбрать риски, от которых он желает себя обезопасить, и назначить страховую сумму.

Полис можно оформить не только на себя, но и на членов своей семьи. Есть отдельные программы добровольного страхования детей – понятно, что решение об оформлении документа принимают их родители.

3. Страхование от несчастных случаев и болезней – пошаговая инструкция для новичков

Собираясь нанести визит в страховую компанию, помните, что всякая страховка имеет свои пределы защиты. Полис будет полезен вам лишь в том случае, если неприятная ситуация, произошедшая с вами, попадёт в разряд страховых случаев.

А таковыми, например, не считаются происшествия, связанные с наличием у застрахованного лица физических, психических или нервных расстройств. Например, если больной получил травму в результате эпилептического припадка, возмещения не последует. Вы не дождётесь выплат и в том случае, если получили травму, находясь в алкогольном или наркотическом опьянении.

А теперь – пошаговое руководство для получения полиса.

Шаг 1. Выбираем компанию-страховщика

На страховом рынке действуют сотни компаний различного статуса.

Есть добропорядочные фирмы, которые дорожат своей репутацией и действительно выполняют возложенные на себя обязательства перед клиентурой. Есть сомнительные учреждения, которых интересует только быстрое обогащение за счет страхователей.

Выбирая страховщика, нужно учитывать следующие показатели:

- срок работы на рынке;

- платежеспособность (размер уставного капитала, суммы страховых выплат за прошлый месяц или год);

- ассортимент страховых продуктов (чем больше предложений, тем выше шанс приобрести действительно полезную и выгодную программу);

- количество представительств фирмы в разных городах;

- репутация и рейтинг;

- наличие интернет-ресурса и его уровень.

Не менее важны и другие показатели – уровень сервиса, быстродействие, оформление официального сайта.

А вот отзывам в сети особо доверять не стоит. Недовольные клиенты есть у любой организации: и чем фирма крупнее, тем больше на неё выливается негатива, в том числе – от конкурирующих организаций.

Учтите, что в разных компаниях цены на аналогичные наборы услуг могут отличаться.

Шаг 2. Выбираем тарифный план

Определитесь, какие риски вы хотите застраховать, поскольку выбор программ в современных страховых компаниях весьма обширный. При желании можно даже составить свою собственную программу по принципу конструктора. Сегодня можно застраховаться практически от всего, включая отравление грибами и наступление внематочной беременности.

Отбирая риски, учитывайте свой возраст, род занятий, образ жизни и иные объективные факторы. Чем больше пунктов в списке страховых случаев, тем дороже обойдутся вам услуги страховщика. Поэтому выбирать стоит лишь действительно актуальные для вас риски.

Стоимость зависит также от срока действия документа. Договор можно заключить на сутки, на неделю, месяц и т.д. до 1 года. Обычно полис вступает в силу через день после оплаты договора и его подписания.

Есть соглашения, действующие по схеме «от и до» - например, только на время поездки, занятий в спортивной секции, в период проведения какого-либо мероприятия (соревнований, выступлений).

Шаг 3. Собираем документы

Пакет документов минимальный. Поскольку страховщики сами заинтересованы в скорейшем заключении договора, клиентов стараются не нагружать бумажной волокитой. Требуется лишь паспорт гражданина и в некоторых случаях – справка с места работы.

Шаг 4. Заключаем договор

Прежде чем оставить свой автограф на договоре, документ следует досконально изучить. Если с какими-то пунктами вы не согласны, сразу уведомите об этом агента. Возможно, условия удастся изменить в свою пользу.

Обязательно ознакомьтесь с перечнем нестраховых ситуаций. Обычно они подробно указаны в приложении к основному документу. Приложение тоже следует обязательно прочесть – именно там содержится самая важная информация относительно условий и положенных страховых выплат.

Шаг 5. Получаем страховой полис

Осталось только оплатить услуги и получить свой экземпляр договора. Обратите внимание на внешний вид этого документа. Лицензионные компании выпускают полисы установленного образца с несколькими степенями защиты. Если вам выдали бумагу, отпечатанную на принтере, это не свидетельствует в пользу компании.

Для наглядности этапы получения страховки представим в виде таблицы:

№ Наименование Особенности и нюансы 1 Выбор компании Для надёжности сотрудничайте с известными и крупными страховщиками 2 Выбор тарифа Учитывайте личные интересы и объективные факторы 3 Сбор документов В большинстве компаний достаточно паспорта (или загранпаспорта) 4 Изучение договора Все пункты договора и приложения следует внимательно прочесть 5 Получение полиса Подлинный документ имеет несколько степеней защиты Читайте статью по близкой тематике «».

4. Где купить страховку от несчастных случаев онлайн – обзор ТОП-5 компаний-страховщиков

Чтобы помочь нашим читателям с выбором страховщика, представляем обзор пяти самых надёжных компаний в России.

1) Альфа-Страхование

Организация с многолетним стажем работы на страховом рынке и огромным выбором продуктов на все случаи жизни. Полис можно оформить в одном из многочисленных офисов компании или онлайн.

Доступны программы страхования от несчастных случаев для корпоративных и частных клиентов и полисы для выезжающих за рубеж. Страховка от несчастных случаев и болезней гарантирует оперативное регулирование убытков сразу после возникновения страховой ситуации. Программа гармонично сочетается с другими продуктами компании – полисами ОМС и ДМС, накопительной программой страхования жизни.

Компания основана в 1947 году. Имеет обширный опыт работы с корпоративными клиентами и частными лицами. Рассчитать стоимость индивидуальной страховки можно прямо на сайте, воспользовавшись калькулятором.

Предлагается несколько разновидностей полисов: «Спортивный» (для спортсменов-любителей в возрасте от 2 до 65 лет), «Семейный» (для семей из 2-4 человек), «Индивидуал», «Спринт» (для людей, ведущих активную жизнь), «Техника безопасности» (наиболее вариативная программа по количеству рисков и условиям страхования).

Опытный страховщик, работающий с юридическими субъектами и физическими лицами с 1993 года. В числе преимуществ организации – высокий профессионализм сотрудников и быстродействие при страховом происшествии.

Заключает договоры коллективного и индивидуального страхования на случай смерти, увечья, потери трудоспособности и инвалидности. Для постоянных и лояльных клиентов предусмотрена система скидок и бонусов.

4) ВТБ-Страхование

Дочернее подразделение группы компаний ВТБ. Основано в 2000 году. Большой список современных и доступных страховых продуктов. Стабильный рост страховых взносов и выплат. Филиалы компании расположены в 90 городах РФ.

Страховой полис «Отличная защита» - это комплексный пакет страховых услуг, направленных на защиту бюджета страхователя от расходов при наступлении страховой ситуации. Есть несколько вариантов страховки – «Семейная», «Джуниор», «Могу всё», «Физкульт-привет».

5) БИН-Страхование

Девиз страховщика – «Гарантия Вашего Спокойствия». Осуществляет все виды личного страхования – жизни, здоровья, от несчастных случаев, критических заболеваний и травм. Оказывает услуги частным клиентам, семьям, путешественникам. Выплата компенсации при спортивных и бытовых травмах, установлении инвалидности. Страхование детей от 1 года.

Для туристов и путешественников есть отличный сервис выбора страховых программ . Агентство предлагает огромный выбор полезных и доступных продуктов для выезжающих в любую страну мира.

Компания сотрудничает с лучшими международными страховыми фирмами и помогает туристам, турфирмам и туроператорам приобретать страховки, которые действительно работают. Купить полис можно в режиме онлайн, не выходя из дома. Готовый документ приходит на e-mail в виде pdf-файла. Рекомендуем вам воспользоваться услугами этой компании.

5. Как сэкономить на страховании от несчастных случаев – 4 полезных совета

У каждого клиента есть возможность сэкономить на покупке страховых услуг. Для этого нужно всего лишь следовать экспертным советам нашего сайта.

Совет 1. Откажитесь от ненужных услуг в пакете

Иногда страховые программы имеют стандартный характер: риски уже вписаны в официальный договор и изменить их количество невозможно. Но чаще пользователь вправе самостоятельно выбрать риски из предложенного списка.