Правовые и экономические основы финансового оздоровления кредитных организаций. Эффективность механизма санации кредитных организаций в банковском секторе рф К мерам финансового оздоровления банков относится

Служба кредитных рейтингов Standard & Poor’s полагает, что банковский сектор остается уязвимым, поскольку российские банки по-прежнему испытывают значительное давление на показатели качества активов, прибыльности и капитализации. Мы также прогнозируем продолжение сделок по слияниям и поглощениям как среди небольших, так и среди более крупных банков, которые ищут новые механизмы, позволяющие им сохранить рыночную долю, повысить капитализацию и эффективность в текущих неблагоприятных операционных условиях.

Мы полагаем, что в целях поддержания доверия клиентов к банковскому сектору в этот сложный период Банк России АСВ по-прежнему будет широко использовать механизмы финансового оздоровления проблемных банков - главным образом путем предоставления фондирования более сильным банкам для приобретения проблемных финансовых организаций и их дальнейшего оздоровления. В связи с этим мы ожидаем, что объем государственной поддержки, используемой в целях финансового оздоровления (с начала применения этого механизма в конце 2008 года), может достичь 1 трлн рублей до конца 2015 года.

Резюме

Мы ожидаем, что в 2015–2016 годах механизм финансового оздоровления проблемных банков в России будет использоваться в значительно большей степени, чем в предыдущие годы, вследствие недавнего роста числа и масштаба банкротств российских финансовых организаций.

Мы ожидаем, что общий объем средств, предоставленных АСВ российским банкам в целях финансового оздоровления, достигнет 1 трлн рублей к концу 2015 года (по состоянию на 1 июля 2015 года эти средства составляли 822 млрд рублей).

С нашей точки зрения, несмотря на прирост капитала в краткосрочной перспективе, банки-санаторы, оказывающие помощь проблемным финансовым организациям, обычно испытывают давление на кредитоспособность, и, как следствие, это негативно влияет на их кредитные рейтинги. Мы пока не понизили рейтинги банков-санаторов в связи с их участием в процессе финансового оздоровления, однако пересмотрели прогнозы по рейтингам нескольких таких банков на «Негативный» или поместили их в список CreditWatch («рейтинги на пересмотре»).

Давление становится особенно сильным, если объем активов проблемного банка оценивается как значительный по сравнению с балансом банка-санатора и если такой банк-санатор не может провести достаточно полный анализ due diligence, прежде чем начнет процесс финансового оздоровления.

Несмотря на то, что в краткосрочной перспективе банки-санаторы получают очевидную выгоду от финансового оздоровления (прежде всего прибыль от получения государственного финансирования по ставкам ниже рыночных), мы отмечаем ряд существенных рисков. По нашему мнению, наибольший риск связан с тем, что у банков-санаторов, как правило, очень немного времени (до начала участия в процессе финансового оздоровления) для того, чтобы проанализировать реальное финансовое положение проблемных банков и их активов. Это, в свою очередь, создает риск занижения (и, может быть, значительного) оценки «скрытых» проблем, связанных с балансами проблемных банков. Этот фактор уже обусловил пересмотр прогнозов по рейтингам нескольких банков-санаторов на «Негативный» или помещение их рейтингов в список CreditWatch. По нашему мнению, риски участия в процессе финансового оздоровления могут в конечном счете перевесить выгоды и привести к понижению рейтингов банков-санаторов.

Эффективность процедур финансового оздоровления российских банков в долгосрочной перспективе пока неясна

Используемый в России механизм финансового оздоровления обеспечивает ряд преимуществ в краткосрочной перспективе как для банков-санаторов, получающих прирост капитала вследствие доступа к дешевому финансированию, так и для регулирующих органов, которые обеспечивают сохранение доверия участников рынка к банковскому сектору. Однако применение этого механизма сопряжено с целым рядом рисков, связанных с его недостаточной прозрачностью и тем фактом, что он используется сравнительно недавно, в связи с чем сложно оценить его эффективность в долгосрочной перспективе. Российский регулятор впервые использовал механизм финансового оздоровления в период финансового кризиса 2008-2009 годов. Этот механизм предполагает передачу проблемного банка под управление АСВ, если регулятор принимает решение о целесообразности продолжения его деятельности. На следующем этапе АСВ находит инвестора (чаще всего другую финансовую организацию) для восстановления деятельности и платежеспособности банка. Кроме того, АСВ предоставляет инвестору и проблемному банку средства для финансового оздоровления. Такие операции могут проходить в различных формах, но обычно АСВ предоставляет банку-санатору и банку, которому оказывается помощь в рамках процедуры финансового оздоровления, средства в форме долгосрочных кредитов по ставкам ниже среднерыночных, что позволяет отразить в отчетности прибыль от получения финансирования на льготных условиях и, таким образом, увеличить капитал 1-го уровня.Мы позитивно оцениваем тот факт, что российский регулятор в большинстве случаев поручал проведение процедур финансового оздоровления участникам рынка, имеющим отраслевые знания и опыт, причем в каждом конкретном случае предусматривалась разработка планов финансового оздоровления, что обеспечивало повышение ответственности банков-санаторов. В отличие от России в некоторых других странах с развивающейся рыночной экономикой (в частности, в Нигерии и Казахстане) управление проблемными активами осуществлялось государственными структурами. В результате процесс урегулирования проблемных кредитов в этих странах оказался очень длительным и характеризовался недостаточной прозрачностью и неопределенными перспективами в отношении восстановления активов. Стремясь ускорить этот процесс, правительство Казахстана недавно приняло решение о выходе из капитала банков, которым оказало помощь после финансового кризиса 2008 ггода, и передаче управления проблемными активами частным инвесторам. За шесть лет, в течение которых проблемные банки находились под контролем государства, успехи в восстановлении проблемных активов были незначительными, объем проблемных кредитов, накопленных в период кризиса, даже увеличился, поскольку банки продолжали признавать проблемными новые кредиты, выданные в период кризиса.

Вместе с тем мы отмечаем недостаточную прозрачность различных аспектов механизма финансового оздоровления в России (как и в других странах), в частности, процедур принятия решения о целесообразности финансового оздоровления банка, оказавшегося в стрессовой ситуации, или о его банкротстве, а также критериев выбора банка-санатора. Кроме того, несмотря на успешное завершение процедур санации нескольких российских банков после 2008 года, ряд санаций крупных банков, начавшихся в течение последних нескольких лет, все еще далеки от завершения, поэтому их результаты еще предстоит оценить.

Участие в процессе финансового оздоровления дает ряд преимуществ

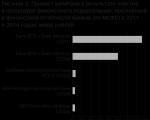

На первый взгляд участие в процессе финансового оздоровления представляется привлекательным для инвесторов, поскольку позволяет им получить значительный объем активов с использованием государственных средств, а также ряд других преимуществ. Первым из таких преимуществ является прирост капитала. Самый крупный кредит, полученный инвестором от АСВ после 2008 года, составляет 295 млрд рублей (9,2 млрд долларов по состоянию на 30 сентября 2011 года - даты выдачи кредита). Он был выделен на оздоровление Банк Москвы и позволил инвестору - ВТБ - не только отразить прирост капитала в размере 152 млрд рублей в 2011 году, когда он получил кредит, но и получить прирост капитала в размере 100 млрд рублей в 2014 году, когда срок погашения кредита был продлен на пять лет. В 2014 году четыре банка-санатора (ВТБ, Альфа-Банк, СМП Банк и БИНБАНК) и соответствующие санируемые банки отразили в отчетности прирост капитала общим объемом около 118 млрд руб. (диаграмма 2). Мы ожидаем, что они признают дополнительный прирост капитала и в 2015 году, когда банки-санаторы получат операционный контроль над санируемыми банками и их консолидированная отчетность отразит весь объем прибыли от получения дешевого фондирования от АСВ. Кроме того, общая сумма отраженной в отчетности прибыли пока не включает второй по величине случай финансового оздоровления после 2008 года - санацию Открытие Холдинг розничного банка НБ «ТРАСТ» в 2014 году, на которую АСВ уже предоставило кредит в размере 129 млрд рублей НБ «ТРАСТ».

|

|

Участие в процедуре финансового оздоровления обусловило значительное увеличение базы активов банков-санаторов после того, как этот механизм был введен в действие АСВ в 2008 году. Активы санируемых банков варьировались от 5,6% до 50,9% собственных активов инвесторов в период с 2011 года до конца 1-го полугодия 2015 года. Эта доля существенно возросла в 2014 году и продолжает увеличиваться (диаграмма 3). Наиболее значительный объем проблемных активов по сравнению с собственными активами получил БИНБАНК после приобретения ЗАО МКБ «Москомприватбанк» в 2014 году (в настоящее время - БИНБАНК кредитные карты) и пяти банков, входящих в структуру банковской группы «РОСТ». В случае успешной интеграции активы приобретенных банков могут обусловить укрепление рыночных позиций банков-санаторов в некоторых регионах и сегментах бизнеса.

|

|

Однако потенциальные риски могут перевесить преимущества

Мы полагаем, что риски, которым подвергаются банки-санаторы в связи с интеграцией активов санируемых банков, могут быть очень высокими и в конечном итоге перевесить соответствующие выгоды, оказав, таким образом, негативное влияние на кредитоспособность банков-санаторов. Кроме того, учитывая краткосрочный характер получаемых преимуществ, мы полагаем, что участие инвесторов в таких сделках зачастую может носить оппортунистический характер и рассматриваться как достаточно недальновидное решение.

Недостаточно полный анализ due diligence может обусловить недооценку кредитных рисков

По нашему мнению, основные риски обусловлены тем, что у инвесторов, приобретающих проблемный банк, обычно есть лишь очень немного времени для проведения первичного анализа due diligence соответствующего банка. Поэтому процесс финансового оздоровления, который начинают инвесторы, как правило, характеризуется высоким уровнем неопределенности, которая впоследствии может обусловить значительные дополнительные расходы. Недостаток времени на проведение надлежащего анализа due diligence в отношении санируемых банков затрудняет оценку реального масштаба их проблем, особенно в тех случаях, когда предыдущее руководство приняло меры для их сокрытия. Как следствие, после того как банки-санаторы уже приступят к выполнению своих обязанностей, могут возникнуть дополнительные проблемы в отношении качества активов. В 2014 году у ряда инвесторов возникли вопросы в связи с заниженной оценкой проблемных активов в восстанавливаемых банках. В некоторых случаях АСВ согласилось предоставить дополнительные средства или продлить срок уже предоставленных средств для решения возникших проблем с качеством активов.

Операционные и интеграционные риски могут оказаться крайне высокими

Финансовое оздоровление может обусловить возникновение высоких интеграционных и операционных рисков. Объединение даже достаточно сильных банков требует значительных управленческих усилий для обеспечения того, чтобы разные части группы дополняли друг друга и консолидация финансовых организаций привела к укреплению рыночной позиции объединенного банка и его способности устойчиво генерировать прибыль. В случае интеграции банков, находящихся в стрессовой финансовой ситуации, процесс становится еще более сложным, поэтому большое значение имеет внедрение эффективных систем управления рисками и внутреннего контроля. Бизнес-модели банка-санатора и восстанавливаемого банка могут существенно различаться, что еще больше осложняет процесс интеграции. В частности, в прошлом году БИНБАНК, который до 2014 года ориентировался на обслуживание корпоративных клиентов, присоединил Москомприватбанк, специализировавшийся на кредитовании розничных клиентов. Эта сделка обеспечила банку быстрое развитие деятельности в новом сегменте. В то же время мы считаем, что такие приобретения, как правило, сопряжены с высоким уровнем риска и требуют больших усилий, поскольку отсутствие опыта работы в новой области может привести к нарастанию операционных проблем как в приобретаемом банке, так и в самом банке-санаторе. Кроме того, способность банка-санатора получать выгоду от расширения клиентской базы за счет клиентов восстанавливаемых банков в значительной степени зависит от способности руководства удержать клиентов и развивать построенные на доверии долгосрочные отношения. В некоторых случаях после изменения структуры собственности проблемных банков мы отмечали обусловленный паническими настроениями отток клиентских средств.

Риски интеграции оцениваются нами как особенно высокие, принимая во внимание значительный объем активов санируемых банков, контроль над которыми был передан банкам-санаторам в последние годы. В среднем активы банков, которые все еще находятся в процессе финансового оздоровления, составляют примерно 25% собственных активов банков-санаторов.

Процедуры финансового оздоровления приводят к дополнительному давлению на управленческие ресурсы банков-санаторов

Мы отмечаем, что процесс финансового оздоровления обычно занимает больше времени, чем изначально ожидают банк-санатор и АСВ. При этом даже достаточно сильным финансовым организациям обычно требуется много внимания и усилий для урегулирования проблем банков, которые оказались в стрессовой финансовой ситуации. Интеграция восстанавливаемого банка часто требует самого активного участия высшего руководства банка-санатора. В этой ситуации сильные финансовые организации оказываются вынуждены тратить существенные ресурсы на урегулирование проблемных активов вместо того, чтобы заниматься развитием нового здорового бизнеса.

Банки-санаторы могут использовать регуляторные послабления в отношении санируемых банков для осуществления рискованных инвестиций

Банки, находящиеся в процессе финансового оздоровления, обычно получают разрешение регулятора не выполнять некоторые требования, в том числе в отношении норматива достаточности капитала, ликвидности и концентрации на отдельных заемщиках. Это обстоятельство подвергает инвесторов конфликту интересов, поскольку дает возможность для учета высокорисковых и капиталоемких операций на балансе санируемого банка. В то же время Служба кредитных рейтингов Standard & Poor’s проводит анализ кредитных рисков на уровне группы в целом, отмечая тот факт, что наращивание кредитных рисков на балансе одной из структур может оказать значительное давление на консолидированные показатели капитализации группы в целом.

Влияние на кредитный рейтинг банков-санаторов, как правило, негативное

Принимая во внимание все риски, связанные с участием в процессе финансового оздоровления, мы считаем, что обычно оно оказывает негативное влияние на финансовый профиль банка-санатора и может привести к ухудшению кредитоспособности. Это обстоятельство обусловило помещение рейтингов нескольких банков-санаторов, которые имеют рейтинги Standard & Poor’s, в список CreditWatch или пересмотр прогнозов по рейтингам этих организаций на «Негативный». Вместе с тем пока участие в процедурах финансового оздоровления не привело к понижению рейтингов банков-санаторов (табл. 1). К числу факторов, которые могут нейтрализовать риски банков-санаторов, относятся:

Дополнительные вливания капитала со стороны акционеров банка-санатора;

Дополнительная поддержка со стороны государства;

Получение гарантий по проблемным кредитам от бывших акционеров санируемого банка;

Небольшие размеры баланса проблемного банка по сравнению с балансом банка-санатора;

Проведение детального анализа due diligence заблаговременно, перед вовлечением в процедуру санации (однако такие случаи редки).

Мы будем продолжать наблюдение за кредитоспособностью банков-санаторов, чтобы определить, имеются ли основания для понижения их кредитных рейтингов по мере реализации процедур финансового оздоровления.

| Санатор | Восстанавливаемые банки | Период финансового оздоровления | Рейтинг банка-санатора до начала процесса финансового оздоровления | Рейтинг банка-санатора спустя три месяца после начала процесса финансового оздоровления | |

|---|---|---|---|---|---|

|

ВТБ |

Банк Москвы |

2011-2026 |

ВВВ/Стабильный |

ВВВ/Watch Негативный |

|

|

Бинбанк |

Бинбанк кредитные карты |

2014-2018 |

В/Стабильный |

В/Негативный |

|

|

Группа «РОСТ» |

2014-2020 |

В/Развивающийся |

В/Негативный |

||

|

Татфондбанк |

Тимер Банк (прежнее название - БТА-Казань) |

2014-2024 |

В/Стабильный |

В/Стабильный |

|

|

Альфа-Банк |

Балтийский Банк |

2014-2024 |

ВВ+/Стабильный |

ВВ+/Стабильный |

|

|

ФК «Открытие» |

НБ Траст |

2014-2024 |

ВВ-/Стабильный |

ВВ-/ Watch Негативный |

В соответствии с политикой Standard & Poor"s только Рейтинговый комитет может принимать решение о том или ином рейтинговом действии (в том числе изменении, подтверждении или отзыве кредитного рейтинга, изменении прогноза по рейтингу, помещении рейтинга в список CreditWatch). Настоящая статья-комментарий и ее предмет не являются результатами решения Рейтингового комитета и не могут интерпретироваться как изменение или подтверждение кредитного рейтинга либо рейтингового прогноза.

На современном этапе процесс санирования кредитных организаций российском банковском секторе считается обыденным явлением. Санация (от латинского sanatio - лечение) является совокупностью мер по финансовому оздоровлению кредитных организаций. Фактически санация происходит через выделение на льготных условиях под низкую процентную ставку санатору (лицу, которое осуществляет санацию) долгосрочных кредитных ресурсов в целях экономического оздоровления санируемого банка. Центральный банк Российской Федерации разрабатывает альтернативу выделению долгосрочных кредитов, однако на данный момент эта реформа находится на стадии переговоров.

Банк России занимается расчисткой банковского сектора от проблемных игроков с 2013 года. С тех пор регулятор отозвал лицензии у более 350 банков, среди которых не только мелкие банки, но и средние и даже крупные кредитные учреждения. По словам главы Центробанка Эльвиры Набиуллиной, порядка 70 % случаев отзыва лицензий у банков РФ связано с нарушением закона о борьбе с отмыванием преступных доходов.

Рисунок 1. Динамика признания банков банкротами за 2010-2018 гг.

На рисунке 1 прослеживается неоднозначная динамика признания банков банкротами, пик отзывов лицензий пришёлся на 2016 год (103 банка были признаны банкротами). К сожалению, ни один банк не застрахован от неприятностей. Даже самые успешные на сегодняшний день кредитные организации не могут быть уверены в том, что им не грозят проблемы в ближайшие 4-5 лет. Проблема банкротства банков остро встала во время кризиса 2008 -2016 годов, и остаётся нерешённой до настоящего времени.

По состоянию на конец 2017 г. Центральный Банк отозвал 51 лицензию на осуществление банковской деятельности: у банков – 47; у НКО – 4. Из них 41 участник страхования вкладов, 10 банков не принимали участия в страховании вкладов. По состоянию на 21.03.2018 г. Центральный Банк отозвал 11 лицензий на осуществление банковской деятельности .

В соответствии с данными Банка РФ по состоянию на 01.01.2018 года количество коммерческих банков и не банковских организаций в России составляет – 561, из которых 230 (41 %) можно отнести к крупным банкам. А на 01.01.2017 года количество коммерческих банков и не банковских организаций в России составляло – 623, из них - 246 (39,5 %) можно твёрдо отнести к крупным и соответствующим требованиям по величине уставного капитала.

Из общего количества банков и не банковских кредитных организаций на начало 2018 года - 277, или 49,4 % зарегистрированы и имеют головной офис в Москве. При таком количестве банков в Москве и при ориентировочной численности населения Москвы за 2016 год - 12 300 000 человек получается, что на каждые 44,4 тысячи населения столицы приходится один банк .

Рисунок 2. Динамика количества санируемых кредитных организаций в России за 2010-2017 гг.

Рассмотрев данные, отражённые на рисунке 2 можно сказать, что за рассматриваемый период, было просанировано 33 кредитные организации, наибольшее число санаций произошло в 2014 и 2015 гг. (12 и 15 банков соответственно).

В настоящее время Агентство осуществляет функции конкурсного управляющего (ликвидатора) в 320 кредитных организациях. Из них зарегистрировано в Москве и Московской области - 201, в других регионах - 119. В данных кредитных организациях 401 237 (данные на 23 марта 2018 г.) кредиторов, объем требований которых составляет 2 685 779,09 млн. руб. (данные на 23 марта 2018 г.). Количество ликвидационных процедур банков, которые осуществляло АСВ с начала своей деятельности в ноябре 2004 г. - 621. Количество завершённых ликвидационных процедур - 301 .

Таким образом, санация предприятий является финансовой и экономической процедурой улучшения состояния предприятия, предотвращения банкротства.

Основными методами санации могут выступать:

Сокращение (уменьшение) величины акционерного капитала с помощью сокращения объёма выпускающихся акций или при обмене акций на большинство из старых акций;

Предоставление субсидий правительством, льготных займов, льгот по ряду налогов от государства;

Проведение национализации предприятия;

Использование антимонопольных законов и прочее.

При проведении санации проводятся финансовые, экономические, производственные, технические, организационные и правовые мероприятий, которые направлены на то, чтобы достичь или восстановить платёжеспособность, прибыльность и конкурентоспособность банка-должника на длительное время. Особым пунктом в процедуре проведения санирования являются мероприятия, имеющие финансовый или экономический характер. Финансово-экономические мероприятиям отражают характер финансовых отношений, которые возникают на протяжении процесса мобилизации и использования внутренних и внешних источников санации банков. Ими могут выступать средства, которые были получены с условиями займов и собственности, на основании возвратном или безвозвратном. Главная цель финансовой санации в оптимизации финансового потока банков, заключается в следующем.

Финансовая санация должна: покрыть текущие убытки и устранить (ликвидировать) их причины; восстановить или сохранить ликвидность и платёжеспособность банков; улучшить структуру оборотного капитала; сформировать фонды финансовых ресурсов, которые необходимы для того, чтобы провести мероприятия производственного, технического и организационного характеров. Санационные мероприятия, обладающие организационным или правовым характером имеют направленность на улучшение организационных структур банков, организационных или правовых форм ведения бизнеса, улучшение качества менеджмента, а также на то, чтобы освободить банк от производственных структур, не являющихся продуктивными, улучшить отношения между членами трудового коллектива.

Новый механизм санации через фонд консолидации банковского сектора эффективнее, в отличие от старого механизма. Старый механизм требовал больших затрат и длительных сроков оздоровления.

По мнению ЦБ, кредитная схема спасения банков, когда средства выделяются инвестору, а уже через него санируемому банку – неэффективна. Эта схема включает выдачу инвестору 10-летнего кредита по льготной ставке 0,51 % для закрытия проблемных зон в капитале санируемого банка. Раньше эти средства можно было вкладывать в рыночные инструменты под 10-12 % годовых, что позволяло инвесторам закрывать проблемные зоны в капитале банка. Сейчас, по мере снижения инфляции и вслед за ней процентных ставок, ЦБ необходимо увеличивать суммы кредита на санацию, чтобы покрыть отрицательный капитал банка. Другая негативная сторона применения старой схемы санации банков – санируемый банк мог нарушать нормативы в процессе финансирования, не боясь применения наказания со стороны ЦБ. Кроме того, в случае утверждения Советом директоров Банка России плана участия Банка России в осуществлении мер по предупреждению банкротства Банк России будет вправе принять решение об уменьшении размера уставного капитала банка до величины собственных средств, а если данная величина имеет отрицательное значение – до 1 рубля. Управляющая компания может также приобрести не менее 75 % акций банка.

Фонд консолидации банковского сектора (ФКБС) - государственный надзорный орган, проводящий политику Центрального банка РФ в области санации коммерческих банков. Фонд создан 2 мая 2017 года на основании Федерального закона от 01.05.2017 № 84-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации». Курировать работу фонда будет специализированная управляющая компания (УК), являющаяся автономным подразделением ЦБ РФ. До принятия поправок в законодательство санацией коммерческих банков занималось АСВ. Благодаря созданию ФКБС Банк России намерен перейти с кредитного механизма финансового оздоровления на капитальный, когда вместо льготного кредита проблемный банк напрямую докапитализируется Банком России.

Один из факторов почему ЦБ РФ ввёл данный механизм в работу – это состояние рубля в экономике. Сейчас снижаются темпы инфляции и процентные ставки, соответственно. Чтобы закрыть отрицательный баланс капитала в размере 10 млрд. руб. санируемому банку раньше нужно было выдать около 15 млрд. руб., при новой ситуации на рынке процентных ставок за 10 лет нужно выдавать сумму не менее 20 млрд. руб. Исходя из сложившейся ситуации, наиболее безопасным способом выступает докапитализация проблемных банков нежели выдача им кредитов.

Другой причиной введения нового механизма является не соответствующее распределение денежных средств, выдаваемых на санацию банков. Банки распоряжаются ими не по целевому назначению. Они инвестируют денежные средства в свои проекты, покупают ценные бумаги или выдают кредиты другим банком. В конце складывается связь взаимосвязанных элементов, в которой если на одно звено повлияет какой-то негативный фактор, то он повлияет на всех, что в свою очередь может привести к негативному влиянию на систему в целом .

Одним из вариантов финансирования собственных проблем банков, который можем дополнить набор инструментов антикризисного управления – это механизм bail-in. Данный механизм рассматривается Министерство финансов, как вариант работы со слабыми, близкими к банкротству, коммерческими банками. Идея bail-in заключается в том, что он даёт право физическими и юридическим лицам, владеющими депозитами в проблемно банке, на сумму более 1,4 млн. руб., становиться акционерами данного банка, при условии, что он продолжит свою деятельность после оздоровления. Разница между суммой вклада и страховой суммой должна идти на санацию этого банка. Это интересный механизм, так как он вроде бы не выпускает деньги вне банка, и не даёт абсолютной гарантии, что банк продолжит работать. По сути, эти люди могут стать держателями пустых бумажек .

Механизм санации в любом случае нужен. Этот механизм помогает развиваться банковской системе, помогает минимизировать риск, уменьшая шанс появления «черных лебедей» или нестабильных ситуаций в стране. ЦБ в свою очередь предложила взять функцию «оздоровления» на себя, создав специальную управляющую компании – Фонд консолидации банковского сектора. Фонд консолидации банковского сектора поможет увеличить стабильность в банковском секторе РФ, улучшит контроль за финансовым состоянием кредитных организаций и поможет эффективно решать проблемы банков. Впрочем, эффективность санации неправильно оценивать только по скорости оздоровления банка и отсутствию негативного влияния на рынок - конечным результатом должен быть возврат вложенных в спасение средств, указывают аналитики. Так как, при использовании нового механизма санации возврат вложенных денег произойдёт после продажи доли ЦБ в санируемом банке в рынок, но сделать это будет не так просто. Но, возможно, ЦБ как-то решит этот вопрос, например, реструктуризирует этот долг по более низкой ставке.

Список литературы:

- Федеральный закон от 26.10.2002 № 127-ФЗ (ред. от 29.12.2015) "О несостоятельности (банкротстве)"

- Официальный сайт ЦБ РФ [Электронный ресурс]. - Режим доступа: http://www.cbr.ru (дата обращения: 28.03.2018).

- Агентство по страхованию вкладов/Оздоровление банков. - [Электронный ресурс]. - http://www.asv.org.ru/sanation/banks/ (дата обращения: 28.03.2018).

- ЦБ проанализировал ликвидацию кредитных организаций за десять лет [Электронный ресурс]. - Режим доступа: http://www.banki.ru/news/lenta/?id=9083502 (дата обращения: 28.03.2018).

- Волкова А. В. Практика санации кредитных организаций в РФ и ее эффективность // Молодой учёный. - 2016. - № 9. - С. 516-520.

- Вишневер В. Я. Некоторые проблемы санации проблемных банков в России // Научно-методический электронный журнал «Концепт». – 2016. – Т. 15. – С. 1356–1360.

- Морозова М.П. Предпосылки создания интегрированных распределительных центров в России/ Журнал «Экономика и предпринимательство» - 2016 – №3 (ч.1)

- Огородникова Е.П. Налоги – основной источник доходной части бюджета государства / Современная экономика: обеспечение продовольственной безопасности – Самара, 2017г. – С.140-144.

Процедура санации банка имеет некоторую специфику, обусловленную самой природой этого финансового учреждения. Мы рассмотрим особенности указанной процедуры, ответив на ряд вопросов.

Что такое «санация банка»?

Санация банка - это процедура, главной целью которой является экономическое и финансовое оздоровление кредитно-финансовой организации (банка).

Согласно Закону РФ «О несостоятельности (банкротстве) кредитных организаций» (далее – Закон), реорганизация банка, назначение в кредитно-финансовой организации временного управляющего и санация определены как равноправные меры, направленные на предотвращение банкротства банка.

Каковы признаки финансового положения банка, в силу которых к банку может быть применена процедура санации?

Основания для проведения мер, направленных на оздоровление банка, закреплены в статье 4 Закона.

В качестве таковых названы:

Учредительные документы банка подлежат регистрации в порядке, установленной федеральными законами, вследствие чего выявить уменьшение не составляет труда.

Особенность применительно к данному пункту:

Если указанное основание будет выявлено в течение 2 лет с того момента, как банк получил лицензию на проведение банковских операций, санация и другие меры предупреждения банкротства применены быть не могут.

Какие действия должен предпринять банк при наличии признаков неустойчивого финансового положения, требующего санации?

При выявлении хотя бы одного из оснований, указанных выше, банк обязан по собственной инициативе приступить к санации.

Это выражается в следующих действиях:

- на руководителя исполнительного органа банка возлагается обязанность в течение десяти дней с момента возникновения оснований обратиться с ходатайством об осуществлении мер санации в совет директоров (зачастую используется иное наименование органа – наблюдательный совет) банка. Одновременно в ходатайстве рекомендуются способы санации, сроки проведения;

- руководитель должен в течение пяти календарных дней со дня направления ходатайства уведомить территориальное учреждение Банка России о том, что ходатайство было направлено, и приложить перечень мер, которые были им предложены;

- совет директоров (наблюдательный совет) банка после того, как получит ходатайство, обязан в течение десяти дней принять определенное решение, о котором в течение трех дней должен сообщить территориальному органу Банка России;

- если совет директоров банка установит основания для проведения санации, то кредитная организация не позднее тридцати дней с того момента, как вынесено решение, разрабатывает план финансового оздоровления и предоставляет его в территориальное органы Банка России;

- если советом директоров (банка решение не выносится в срок или принимается отрицательное решение, то на руководителя банка возлагается обязанность по обращению с ходатайством территориальный орган Банка России по месту нахождения банка.

Полномочия Банка России при процедуре санации

В том случае, если он установит, что размер капитала конкретного банка ниже, чем размер уставного капитала, направляет банку требование с указанием на необходимость приведения размера собственных средств и уставного капитала в соответствие.

Банк России также вправе направить предложение в Агентство по страхованию вкладом о проведении процедуры санации.

Какова роль Агентства по страхованию вкладов при реализации процедур санации банков?

После того как Агентство получит от Банка России предложение, оно проводит оценку возможности и целесообразности реструктуризации банка.

На основании оценки принимается:

- решение о том, что Агентство будет участвовать в предупреждении банкротства банка;

- или же решение об отказе, который должен быть мотивирован.

В качестве основания для отказа Агентство может указать неоправданно высокое количество затрат на оздоровление банка.

Если Агентство по страхованию вкладов откажется от участия в санации банка, то у кредитной организации будет отозвана лицензия.

В том случае, если Агентство посчитает участие в санации целесообразным, а равно экономически оправданным, то им осуществляется разработка плана оздоровления, который согласовывается с Банком России.

Меры по предупреждению банкротства банка

В большинстве своем такие меры носят характер экономический и (или) организационный.

К ним относят:

- финансовую помощь, оказываемую учредителями (участниками) банка, а также иными лицами;

- изменения в организационной структуре банка;

- преобразование структуры банковских активов и пассивов;

- приобретение акций банка;

- действия по выполнению указаний Банка России, касающихся несоответствия размеров собственных средств и уставного капитала;

- и др.

Выбор той или иной меры зависит от факторов, создающих угрозу банкротства.

Особенности правового положения банка, в отношении которого проводится санация?

В процессе санации деятельностью банка руководит специальный орган управления – временная администрация. Ее назначение осуществляется Банком России.

Руководитель этого органа может подать заявление о признании недействительной сделки банка, совершенной до той даты, когда была назначена временная администрация. Основания и порядок признания недействительности таких сделок предусмотрены в Законе РФ «О несостоятельности (банкротстве)».

Какие последствия для клиентов банка несет проведение санации

Если санация прошла удачно, платежеспособность восстановлена, то правоотношения между банком и физическими или юридическими лицами сохраняются в виде, существовавшем до введения процедуры. В противном случае начинается процедура банкротства (подробнее см. ниже).

За счет каких средств происходит финансирование мероприятий по предупреждению банкротства банков?

Агентство (как и банк, проводящий процедуру санации самостоятельно), в первую очередь, ориентировано на привлечение средств инвесторов. Но не исключается и государственное участие.

АСВ как орган, призванный усилить влияние и контроль государства, оказывает содействие в поиске финансовых источников, но не имеет, как правило, возможности полностью финансово сопровождать процедуру санации банков.

Для решения этой проблемы законом предусмотрено, в том числе, право Агентства на обращение в Банк России, которое будет содержать заявление о предоставлении кредита (до пяти лет, без обеспечения).

Выше уже отмечалось, что финансовая помощь может оказываться также учредителями и участниками банка.

Каковы преимущества санации по сравнению с процедурой банкротства кредитной организации для вкладчиков и иных клиентов банка?

Санация преследует цель восстановления платежеспособности банка. Соответственно, удачно проведенная санация избавит банк от опасности банкротства.

Санация в отличие от банкротства выгодна для всех вкладчиков – физических и юридических лиц.

Имеется в виду сумма страховой выплаты, предусмотренная Законом «О страховании вкладов физических лиц в Банках РФ» для вкладчиков-физических лиц в случае банкротства банка. Для юридических лиц же последствия банкротства могут быть гораздо хуже.

В чем причина?

Кредиторы банка делятся в зависимости от того, к какой очереди они относятся. Существуют кредиторы, требования которых удовлетворяются во внеочередном порядке, кредиторы 1-3 очереди.

Если проанализировать, какие требования относятся к каждой очереди, то можно убедиться: в большинстве случаев предприниматели попадают в список должников третьей очереди.

Итак, мы определили, что:

- санация банков обладает определенной спецификой;

- процедура санации банка применяется при наличии определенных признаков;

- инициатором проведения процедуры может выступить сам банк или же Банк России;

- проводить процедуру может Агентство по страхованию вкладов либо кредитная организация самостоятельно.

Кризис на предприятии означает возникновение риска банкротства, которое является специфическим проявлением на фоне рыночного пространства и отражает перестройку экономической структуры. В условиях современной финансовой нестабильности все чаще возникают проблемы, решить которые помогает экономическое оздоровление. Финансовое состояние фирмы, банка или предприятия устанавливается анализом и диагностикой конкурентной позиции на рынке и экономической неустойчивостью в ситуации перераспределения капитала. Такие исследования выявляют первоначальные периоды наступления банкротства и определяют применение кризисной программы.

Убыточность или прибыльность предприятия на практике отличаются характерным признаком в структуре баланса. Отражаются символические средства на кассовом и расчетном счетах, при этом существенные суммы помещаются в статьи дебиторской и кредиторской просроченной задолженности. Если показатели кредиторской задолженности превышают дебиторские суммы, то предприятие работает в убыток, и наоборот.

Арбитражным судом выносится постановление о начале процедуры наблюдения. После окончания проводится первое собрание кредиторов, по решению которого определяется результативная процедура улучшения экономической обстановки на предприятии:

- организация управления извне;

- производство в условиях конкурса.

Во время перечисленных этапов между участниками судебного рассмотрения могут устанавливаться полные или частичные мировые соглашения.

Суть финансового оздоровления

Оздоровление финансовой сферы предприятия заключается в предоставлении возможности наладить пошатнувшуюся экономическую стабильность. Но до полной процедуры дело доходит не всегда. Иногда производственная или иная компания инициирует процесс без создания системы наблюдателей. Для этого представители обращаются в суд.

Если сумма задолженности предприятия по выплатам меньше стоимости активов компании, то не нужна. Организация, имеющая обязательства на сумму, превышающую рыночную стоимость собственного имущества, требует банковских гарантий только на разницу средств. А суд не принимает заявления в таких условиях, поэтому предусматривается пятилетняя рассрочка погашения долгов, согласовывающаяся только с четвертой частью кредиторов.

Рассрочка в погашении обязательств позволяет недобросовестным должникам постепенно вывести активы. Они все равно осуществляют производственную или хозяйственную деятельность, что создает новые долги. Правовые ограничения бессильны против компании, желающей не отдавать имущество по требованию кредиторов. Меры финансового оздоровления призваны восстановить платежеспособность должника и погасить обязательства в соответствии с утвержденным графиком.

Решением арбитражного суда на основании выводов собрания кредиторов вводится процедура оздоровления. К решению прилагаются документы:

- план процедуры оздоровления;

- график с конкретными сроками погашения задолженности;

- протокол проведения собрания;

- список учредителей должника, обратившихся к собранию с предложением о введении оздоровительных мер;

- данные о предполагаемом погашении долгов в соответствии с предложенным графиком.

Ходатайство по исполнению обязательств подается иногда третьими лицами. Выплата долгов по графику осуществляется при обеспечении ипотекой, банковской или государственной гарантией, поручительством юридического лица. Срок финансового оздоровления назначается на срок не более двух лет, а процедуру проводит административный наблюдатель.

Административный наблюдатель - управляющий

Должностное лицо исполняет комплекс мер по прозрачному ведению оздоровительной процедуры. Обязательно ведется список кредиторов и предъявленных требований. В обязанности наблюдателя входит организация собрания кредиторов. На промежуточном этапе административный управляющий рассматривает отчеты должника о выплате долгов в соответствии с графиком и передает данные заинтересованным кредиторам.

Наблюдатель контролирует оздоровление, финансовое изменение состояния платежеспособности и своевременность выплат. Административный управляющий требует от руководителя своевременного погашения долгов и предоставления информации об этих проводках. Если должник делает то наблюдатель присутствует в обязательном порядке.

Контролирует проведение сделок должником, предоставляет по данному вопросу информацию остальным кредиторам. Если руководитель должника не выполняет своих обязательств, административный управляющий обращается в арбитражный суд с ходатайством о смене руководителя компании. Наблюдатель смещается с занимаемой позиции арбитражным судом после ходатайства организации арбитражных управляющих, в которой он состоит.

Оздоровление и санация банка

Финансовое оздоровление банка заключается в комплексных мероприятиях позволяющих решить проблему банкротства. Целенаправленные меры возвращают учреждение к обычной жизни. В процедуре принимают участие государственные исполнительные комитеты, учреждения других банков, различные коммерческие и юридические фирмы.

Процедура рефинансирования является выдачей кредита для стабилизации учреждения-должника под залог Кредит предоставляется на льготной основе. Условием использования полученных целевых средств является их применение для проведения положенных выплат и поддержания экономической стабильности. Не допускается использование сумм на кредитование других лиц.

Для восстановления функциональности банка проводят полную реструктуризацию просроченных задолженностей. Банк проводит работу с клиентами, и нехватка средств на выплаты физическим и юридическим лицам окупается тем, что выплаты по кредитным обязательствам приостановлены и проводятся с отсрочкой по разработанному графику. Это препятствует оттоку вкладчиков из банка и созданию нездорового ажиотажа.

Используется схема сокращения кадров и ликвидация отделов в структуре организации. Производится уменьшение размера оплаты за труд работников банка. Иногда происходит объединение подразделений. Недовольство персонала, конечно, принимается во внимание, но вынужденные меры финансового оздоровления значительно уменьшают статью расходов.

Мероприятия по устранению неплатежеспособности компании

Приведение предприятия к платежеспособности осуществляется оперативными мерами, являющимися нестандартными с точки зрения обычной ситуации. Основным отличием управления кризисным предприятием является правомерный допуск любых потерь и упущений выгоды в настоящее и будущее время, если это восстанавливает платежеспособность компании сегодня.

Дефицит денег становится очевидным, когда расходы превышают поступление средств. В этот момент возникают проблемы с действующими кредиторами компании. Финансовое оздоровление организации заключается в распределении финансовых потоков для уменьшения разницы между суммой расходов и поступлений.

Маневрирование заключается в использовании уже имеющихся денег, активов и тех средств, которые возникнут в будущем, если компания справится с кризисом. Осуществляется политика максимизации поступлений и минимизации статьи расходов:

- создание нового календаря платежей или усовершенствование старого графика;

- использование низколиквидных активов предприятия для реализации с целью получения средств или погашение с их отчуждением краткосрочных долгов фирмы;

- реструктуризация в долгосрочные выплаты.

Оздоровление предприятия

Процедура финансового оздоровления осуществляется по типовой схеме, утвержденной приказом Министерства развития торговли и экономики РФ. Составляется титульный лист, прилагается исполнительное резюме. Начинается документ с оглавления. Далее следуют его типовые пункты.

Общая характеристика и описание компании

В разделе освещается вид основной деятельности, наименование формы правления. Указывается долевое распределение пакетов между крупными держателями акций, определяется государственная собственность в процентах. Ставится количество и наименование структурных отделов предприятия, число работников, фонд зарплаты.

Указывается состав производства, виды продукции и объемы выпуска. Определяется размер выручки за год от реализации товара в денежном и другом эквивалентном выражении. Высчитывается масса экспорта в общей доле выпускаемой продукции в денежном выражении.

Финансовое оздоровление в процедуре описания подразумевает перепись объектов основных средств, процент выполненных объемов. Вписываются социальные объекты на балансе фирмы, ежегодные траты на содержание и обслуживание, принимаются во внимание затраты на обслуживание государственных мощностей и мобилизационных резервов.

Данные о состоянии бизнеса и реализации товарной продукции

Прописываются виды продукции, приводятся данные о годовом объеме производства за прошлый и прогнозируемый периоды. Указывается доля каждого вида товара в общем объеме реализации, высчитывается выручка по видам продукции. Финансовое оздоровление предприятия предполагает подачу плановых показателей по каждому товару, расчет производственной загрузки мощностей, сравнительный анализ загрузки при кризисе и в год эффективной работы.

Описываются поставщики с данными о поставляемых базисных материалах, указывается порядок расчетов с ними, сравниваются цены закупки. Отдельно составляются списки потребителей, цены реализации с разбивкой на внутренний и внешний рынки, приводятся данные о способах оплаты за товар.

Анализ состояния финансов компании

Этот раздел является важным для установления причин, по которым наступает банкротство. Финансовое оздоровление невозможно без анализа экономических показателей. В документе представляется расчет ликвидности, деловой активности, экономической устойчивости компании, указываются общие затраты по каждому товару и полученные

Предоставляются данные о доле собственного капитала в оборотном фонде, приводятся данные общей массы оборотных средств и заемных денег. Определяется структура средств и разделение на те, что находятся в производстве, и расчетные показатели. Указывается возможность покрыть текущие расходы за счет оборотных средств и усредненные сроки расчетов с организациями за отгруженный товар.

Финансовое оздоровление потребует данных предприятия о возможности платежей по всем текущим обязательствам, структурное состояние занятых средств, причем в разделении на долги банкам и прямым кредиторам перед фискальными службами и по внутренним обязательствам. Делается расчет, и приводится его структура по составлению себестоимости продукции, сравниваются данные в стабильный год и за тот же период кризиса.

Рассчитываются ключевые параметры прибыли, для этого приводятся данные о прибылях и убытках от продаж, налогообложения, обычной деятельности, чрезвычайной ситуации, высчитывается показатель чистой прибыли за прошедший период.

Маркетинговые изыскания

Маркетинговая составляющая документа обязательно включается в финансовое оздоровление, так как содержит основные меры по сбыту и скорейшей реализации товара. Раздел состоит из краткого описания отраслевых организаций и места компании в общей массе. Приводятся преимущества и недостатки предприятия по сравнению с конкурентами. Дается объективная характеристика рыночных взаимоотношений в данной области, целевые массы потребителей и доля товара в процессе реализации. Описывается динамика повышения и понижения спроса на продукцию в зависимости от разных факторов, даются рекомендации по улучшению сбыта.

Разрабатывается эффективная маркетинговая стратегия, составляется план действий по насыщению рынка продуктами компании, описываются каналы по распределению потоков товара, рекламные ходы и воздействие на покупателя в целях повышения спроса. На основе полученных данных предлагается к разработке новый или усовершенствованный вид продукции и мероприятия по продвижению товара на внешнем рынке.

Направления деятельности по экономическому оздоровлению

В разделе представлены конкретные мероприятия, по которым проводится финансовое оздоровление должника. Приводятся конкретные действия по преобразованию деятельности предприятия. В результате эффективных мероприятий получаются такие итоги:

- появляется денежный прирост выручки организации;

- издержки и расходы всех видов на предприятии уменьшаются;

- оптимизируется и рационализируется управление денежно-товарными потоками компании;

- создаются предпосылки для проведения своевременных расчетов по обязательствам.

Производственный план

Этот раздел определяет роль производственных изменений в процессе финансовых операций компании. Освещается по пунктам производственная программа, совмещенная с планом продаж, затратами на изготовление товаров и отпускными ценами. Рассчитывается потребность в основных фондах, персонале и ресурсах, уточняется фонд зарплаты. Здесь же указывается положительное или негативное влияние внешних причин на производство, оговариваются возможные риски.

План финансирования

Раздел характеризуется приведенными объективными доказательствами эффективности выбранного пути финансового оздоровления. Производится расчетное распределение финансовых потоков и предстоящих платежей по обязательствам с учетом материально-технических потребностей предприятия. Обязательно берутся во внимание бартерные сделки, взаимозачеты по товарам и денежным средствам.

Делается фактический прогноз работы предприятия после процедуры экономических реформ, в результате чего получается прогнозируемый бухгалтерский баланс компании, в котором четко прослеживается улучшение финансового состояния и экономических показателей.

В заключение следует отметить, что путей оздоровления экономической ситуации на кризисном предприятии много, но для успешного их решения проводят незамедлительный анализ хозяйственной деятельности с учетом всех вышеперечисленных показателей. Если этого не сделать вовремя, то падение производства и усугубившаяся неплатежеспособность очень губительно скажутся на финансовом состоянии компании и приведут ее к неминуемому краху.

Курсовая работа

Управление банками в процессе санации

Глава 1. Теоретические основы по восстановлению финансового положения банков в период санации

Глава 2. Основные мероприятия по восстановлению финансового положения кредитной организации в период санации

2.2 Программа реструктуризации и реорганизации кредитной организации

Глава 3. Формирование целей и выбор механизмов антикризисного управления кредитными организациями

Заключение

Введение

В новейшей истории развития российского банковского сектора 2008 год стал одним из самых сложных. В первом полугодии 2008г., несмотря на нестабильность международных финансовых рынков, банковский сектор демонстрировал в целом достаточно высокие темпы роста основных показателей. С сентября под воздействием углубляющегося глобального кризиса, усиления оттока капитала с формирующихся рынков и падения цен на экспортные товары состояние российского финансового рынка стал определять кризис доверия. Российский фондовый рынок, как и рынки других стран, испытал масштабное снижение котировок, у ряда кредитных организаций возникли проблемы с ликвидностью и исполнением текущих обязательств, напряженная ситуация сложилась на межбанковском рынке.

Обеспокоенность вкладчиков привела к существенному оттоку вкладов населения.

Результатом всех указанных обстоятельств стала серьезная угроза устойчивости российской банковской системы, что определяет актуальность выбранной темы курсовой работы. Развитие кризисных явлений могло реально привести к панике вкладчиков и клиентов банков, серьезным сбоям в работе платежной системы и опасности перерастания кризисных явлений в системный социально - экономический кризис.

Правительство Российской Федерации и Банк России приняли ряд оперативных масштабных мер, направленных на укрепление устойчивости банковского сектора, прежде всего поддержку его ликвидности.

Предметом исследованияявляются отдельные положения законодательства, посредством которых осуществляется правовое регулирование несостоятельности (банкротства) кредитных организаций.

Объектом исследования является деятельность кредитных организаций в период кризисных явлений.

Достижение поставленной цели осуществлялось автором путем решения следующих взаимосвязанных исследовательских задач:

1) изучение теоретико-методологических аспектов проблемы несостоятельности (банкротства) кредитных организаций;

2) выявление основных мероприятий по восстановлению финансового положения кредитной организации в период санации;

3) Анализ и формирование целей и выбор механизмов антикризисного управления кредитными организациями по предупреждению несостоятельности (банкротства);

Методологическая основа исследования. При написании настоящей работы, в целях наиболее полного и объективного изучения рассматриваемых категорий и явлений, использовались труды разных экономистов.

Работа состоит из трех разделов, введения, заключения и списка использованной литературы

1. Теоретические основы по восстановлению финансового положения банков в период санации

1.1 Санация банков - понятие, формы, сущность

Санация (от лат. sanatio - оздоровление, лечение) - система разного рода мероприятий (структурная перестройка, реструктуризация кредиторской задолженности, изменение ассортимента производимой продукции, сокращение числа работающих, ликвидация излишних структурных звеньев и подразделений и т. п.), которые позволяют избежать банкротства.

Санация может осуществляться при участии банков, органов исполнительной власти, коммерческих организаций и др.

Иногда, вместо решения арбитражного суда о банкротстве, может быть назначена санация.

Санация предприятия осуществляется в трех основных случаях:

1.До нарушения кредиторами дела о банкротстве, если предприятие при попытке выхода из кризисного состояния привлекает внешнюю помощь по своей инициативе.

2. Если предприятие, которое обратилось в арбитражный суд с заявлением о своем банкротстве, именно предлагает условия своей санации.

3. Если решение о проведении санации выносит арбитражный суд по предложениям, которые поступили от желающих удовлетворить требования кредиторов к должнику и погасить его обязательство перед бюджетом.

В двух последних случаях санация осуществляется в процессе производства дела о банкротстве предприятия при условии согласия собрания кредиторов со сроками выполнения их требований и на перевод долга.

В зависимости от масштабов кризисного состояния предприятия, идентифицированных в процессе диагностики банкротства, и принятой концепции санации различают два основных направления ее осуществления:

Санация предприятия, направленная на рефинансирование его долга. Такая санация осуществляется обычно для помощи предприятию в устранении его неплатежеспособности, если его кризисное состояние идентифицировано как временное и не носящее катастрофического характера. Это направление санации не меняет статуса юридического лица санируемого предприятия.

Санация предприятия, направленная на его реструктуризацию (реорганизацию). Такая санация осуществляется при более тяжелых масштабах кризисного финансового состояния предприятия и требует осуществления ряда реорганизационных процедур, обеспечивающих более эффективные - организационные формы его хозяйственной деятельности.

Как правило, этот вид санации связан с изменением статуса юридического лица санируемого предприятия.

Рисунок 1- Формы санации.

К формам проведения санации, которые направлены на рефинансирование долга относятся:

Дотации и субвенции за счет средств бюджета;

Государственное льготное кредитование;

Государственные гарантии коммерческим банкам по кредитам, которые выдаются предприятию;

Целевой банковский кредит;

Перевод долгу на другое лицо;

Реструктуризация краткосрочного долга в долгосрочный;

Выпуск облигаций и других долговых ценных бумаг под гарантию санатора;

Отсрочка погашения облигаций предприятия;

Списание санатором - кредитором части долга.

К формам проведения санации, которые направлены на реструктуризацию или реорганизацию предприятия-должника относятся:

Слияние с финансово стабильным предприятием;

Поглощение через приобретение предприятия;

Измельчение для многоотраслевых предприятий;

Превращение в открытое акционерное общество;

Передача в аренду (как правило для государственных предприятий);

Приватизация (для государственных предприятий) .

Цель санации считается достигнутой, если удалось за счет внешней финансовой помощи или реорганизационных мероприятий нормализовать хозяйственную деятельность и избежать объявления предприятия-должника банкротом с последующей его ликвидацией.

1.2 Управление кредитной организацией в процессе финансового оздоровления

Действующее законодательство РФ предусматривает следующие меры по предупреждению банкротства кредитных организаций:

1.Финансовое оздоровление;

2. Назначение временной администрации по управлению кредитной организацией (далее - временная администрация);

К этим мерам прибегают только в определенных законом случаях. Например, когда банк на протяжении предыдущих шести месяцев неоднократно не удовлетворяет требования кредиторов по денежным обязательствам в связи с отсутствием или недостаточностью денежных средств на его корреспондентских счетах.

1. Наиболее приемлемый вариант для клиента кредитной организации -проведение финансового оздоровления. Ведь в этом случае не происходит замены менеджмента компании, с которым у клиентов сложились неформальные отношения, помогающие оперативно решать возникающие проблемы.

Наиболее часто применяются следующие меры финансового оздоровления:

Оказание учредителями (участниками) кредитной организации или иными лицами финансовой помощи банку;

Изменение структуры активов и структуры пассивов;

Изменение организационной структуры.

2.Назначение временной администрации. На первый взгляд, назначение временной администрации говорит о том, что клиентам банка будет достаточно сложно вернуть свои деньги. Однако так бывает не всегда. Действительно, вмешательство государства в процесс управления банком свидетельствует, что он испытывает серьезные трудности, но зачастую вернуть деньги кредиторов банка реально только при помощи подобных мер.

Обычно руководителем временной администрации становится один из служащих Банка России. Однако следует помнить, что Центробанк не будет вкладывать свои средства в проблемные банковские учреждения. Для этих целей существует специальная структура, заявившая о себе в период банковского кризиса 1998 г.

Как показывает опыт, юридическим лицам, являющимся кредиторами проблемных банков, намного выгоднее, чтобы кредитная организация не проходила через все процедуры банкротства, а попала под управление специальной структуры - Агентства по реструктуризации кредитных организаций (АРКО)

АРКО занимается вопросами урегулирования задолженности социально значимых банков, попавших в тяжелую полосу, и, по возможности, проводит их финансовое оздоровление, а затем продажу заинтересованному инвестору.

На помощь агентства могут рассчитывать не все банки, а только те, которые соответствуют определенным условиям, что подтверждает их значимость для отечественной экономики.

3.Реорганизация. Данная мера предупреждения банкротства применяется редко. Она может быть использована только по требованию Банка России.

Реорганизация кредитной организации в качестве меры финансового оздоровления банка крайне выгодна именно его кредиторам и клиентам.

Следует отметить, что при таком условии реорганизация может осуществляться только в форме слияния или присоединения. В первом случае проблемный банк, объединяясь с другим, крепко стоящим на ногах банком, создает новую кредитную организацию, к которой и переходят все его долги.

В другом же варианте банк просто-напросто присоединяется к одному из своих конкурентов, организационно растворяясь в его внутренней структуре.

Разумеется, слияние и присоединение целесообразно лишь в том случае, когда у другого банка имеется достаточно финансовых средств для погашения задолженности проблемной организации. При этом не следует считать, что новоявленный инвестор будет действовать себе во вред - наоборот, впоследствии он сможет вернуть средства, затраченные на реорганизационные процедуры. Дело в том, что у проблемного банка, возможно, есть разветвленная филиальная сеть, недвижимое имущество, а также широкий круг постоянных клиентов. Эти причины и могут привести к реорганизации предбанкротной кредитной организации.

Говоря о формах и способах финансового оздоровления, стоит упомянуть достаточно распространенную в мировой практике стратегию «бридж-банка», которая предполагает перевод ресурсной базы терпящего крах кредитного учреждения в специально созданный или стабильно развивающийся опорный банк. В основе этой стратегии лежит аксиома, подтвержденная практикой: активы работающей кредитной организации обладают большей стоимостью, чем активы проблемной. Создание бридж-банка преследует две основные цели. Во-первых, проведение расчетов с кредиторами проблемного банка. Во-вторых, сохранение и увеличение стоимости его активов с целью их дальнейшей реализации.

2. Основные мероприятия по восстановлению финансового положения кредитной организации в период санации

2.1 Методика стресс – тестирования банка

Под стресс - тестированием понимается определение (количественная оценка) потенциального негативного воздействия на финансовое состояние банка, которое может иметь место в предполагаемых неблагоприятных обстоятельствах, а именно при заданных изменениях факторов рисков, которые (изменения) будут соответствовать хотя и исключительным, но вероятным событиям.

На сегодняшний день, стресс-тестирование становится все более распространенным методом анализа рисков в финансовых организациях, поскольку банковское регулирование предписывает использование стресс -тестирования при применении банками внутренних рейтингов.

Согласно Банку Международных Расчетов «стресс-тестирование – термин, описывающий различные методы, которые используются финансовыми институтами для оценки своей уязвимости по отношению к исключительным, но возможным событиям».

Международный Валютный Фонд определяет стресс-тестирование как «методы оценки чувствительности портфеля к существенным изменениям макроэкономических показателей или к исключительным, но возможным событиям».

Банк России определяет стресс-тестирование как «оценка потенциального воздействия на финансовое состояние кредитной организации ряда заданных изменений в факторах риска, которые соответствуют исключительным, но вероятным событиям».

В международной банковской практике используются различные методики стресс - тестирования. Чаще других применяют следующие три методики.

Простой тест на чувствительность выявляет краткосрочное воздействие ряда заранее определенных изменений конкретного фактора риска на стоимость портфеля. Например, если в качестве фактора риска рассматривается изменение валютного курса, то чувствительным (шоковым) можно полагать некоторый заранее намеченный размер такого изменения (это может быть положительная или отрицательная величина, скажем, от 2 до 10% или больше).

В ходе сценарного анализа устанавливаются шоковые воздействия, могущие стать результатом одновременного действия ряда факторов рисков при наступлении экстремального, но вместе с тем вероятного события. Такой анализ нацелен преимущественно на оценку стратегических перспектив банка.

Методика максимальных убытков позволяет оценивать рискованность портфеля активов путем идентификации потенциально самых убыточных комбинаций действия факторов риска. Методики наглядно автором изображены на рисунке 2.

В международной банковской практике в настоящее время наиболее распространенной методикой является сценарный анализ (на основе исторических или гипотетических событий). Также проводится анализ чувствительности портфеля активов банка к изменению факторов риска, и рассчитываются максимальные потери.

Рисунок 2- Методики стресс – тестирования .

Сценарный анализ преимущественно нацелен на оценку стратегических перспектив кредитной организации. Он позволяет оценить потенциальное одновременное воздействие ряда факторов риска на деятельность кредитной организации в случае наступления экстремального, но вместе с тем вероятного события. В российской банковской практике, так же как и в международной практике, сценарии преимущественно затрагивают финансовый сектор: колебания валютных курсов, котировок ценных бумаг, процентных ставок. В качестве отдельной категории риск-факторов необходимо отметить цены на нефть, нередко замещающие весь комплекс макроэкономических факторов. Реальный сектор чаще всего представлен в виде экспертных оценок вероятности дефолта по категориям заемщиков. Также в виде экспертных оценок могут учитываться возможные изменения клиентской базы: отток клиентов, досрочное изъятие вкладов и т.п.

В отличие от сценарного анализа результаты анализа чувствительности носят в основном краткосрочный характер. Анализ чувствительности оценивает непосредственное воздействие на портфель активов кредитной организации изменений заданного фактора риска (например, рост/снижение обменного курса национальной валюты; рост/снижение процентных ставок). При расчете максимальных потерь определяется комбинация факторов риска, их негативная динамика, потенциально способные принести максимальные убытки кредитной организации. Ввиду индивидуальности рискового профиля каждой кредитной организации, а также отсутствия унифицированных и общепринятых стандартов в проведении стресс-тестирования кредитные организации должны самостоятельно разрабатывать модели проведения стресс-тестов.

Несмотря на сложность современных банковских технологий, представители российского банковского сектора широко не используют «внутренние» стресс-тесты. По опубликованным данным лишь некоторые банки заявляют о наличии постоянно используемых систем стресс-тестирования банковской деятельности. Абсолютное большинство банков, внедривших в том или ином виде систему планирования, идут по пути прогноза доходов, затрат и прибыли по Центрам Финансового Учета. В данном подходе планирование осуществляется "от достигнутого" непосредственно структурными подразделениями и отражает мнение конкретных менеджеров о перспективах развития "своего" направления или подразделения. Этот метод в большей мере может учесть региональную и продуктовую диверсификацию продаж банковских услуг, но исключает комплексный и сбалансированный сценарный анализ перспектив его деятельности в целом.

Задача комплексного стратегического планирования и стресс - тестирования перспектив реализации стратегии может быть решена на основе динамической модели, которая обеспечивает учет, как общих желаемых целей развития банка, так и частных возможностей роста бизнеса его отделений и филиалов. Современный уровень стратегического финансового менеджмента предполагает применение методологии инжиниринга бизнес-процессов на базе Системы Сбалансированных показателей (ССП). Данный подход заключается в последовательном решении следующих задач:

1) формулировке целей банка в 4-х основных аспектах его деятельности - образовательно-интеллектуальном, процессном, продуктовом и финансовом,

2) отражении этих целей на стратегической карте банка;

3) определении методов расчета и граничных значений для контрольных параметров, измеряющих эффективность достижения отдельных целей - ключевых показателей эффективности.

Разработанная динамическая модель на основе методологии ССП применяется, например, в ростовском банке «Центр-инвест» и обеспечивает возможность задания оптимальной в сложившихся экономических условиях структуры баланса банка, с учетом требований к ее диверсификации по видам активов, их срокам погашения, валютам, доходности/стоимости активов и пассивов. Определение балансовых и доходно-стоимостных параметров модели производится на основе корреляционных зависимостей. Эти зависимости описывают влияние основных внешнеэкономических факторов, к числу которых относятся процентная, монетарная и курсовая политика Центрального банка.

Стресс - тестирование перспектив реализации банковской стратегии позволяет получить несколько вариантов финансового плана банка на начальном этапе планирования. Основным достоинством этого метода является комплексное видение перспектив развития банка, оценка чувствительности баланса и финансовых результатов банка к резким колебаниям рыночной конъюнктуры.

Стресс-тестирование существенно расширяет возможности риск-менеджера по оценке и управлению риском. Анализ результатов стресс -тестирования, которые поступают руководству банка, помогают ему выявить риски и слабые стороны банка и разработать соответствующие корректирующие действия. Так, руководству банков, занимающихся в основном розничными операциями, стресс-тесты позволяют оценить, не слишком ли чувствителен кредитный портфель клиентов к изменениям на рынке ипотечных кредитов и к неблагоприятным условиям макроэкономической среды, насколько следует повысить резервный фонд для обеспечения ипотечных кредитов в условиях замедления роста экономики и повышения уровня безработицы, в какой степени политика завоевания новых клиентов повысит чувствительность банка к макроэкономическим рискам. Ответы на подобные вопросы имеют большое значение для разработки стратегии и политики управления банковскими рисками. При этом для прогнозирования положения банка и управления возможными рисками необходимо комбинировать данные о последствиях внешних (макроэкономических) и внутренних (связанных с политикой банка) факторов .

Таким образом, необходимым условием успешности бизнеса отдельно взятого банка является внедрение методики сценарного моделирования бизнес-процессов в практику его работы.

2.2 Реструктуризация и реорганизация кредитной организации

Вопросы реорганизации кредитных организаций регулируются гражданским и банковским законодательством, а также и нормативными актами Банка России. Что касается гражданского законодательства, то это, прежде всего, статьи 57-60 ГК РФ, статьи 15-17 ФЗ "Об акционерных обществах". В банковском законодательстве надо обратить внимание на статью 23 ФЗ "О банках и банковской деятельности". Конкретные вопросы слияния и присоединения кредитных организаций регулируются Положением Банка России N 230-П.

В ФЗ (п. 2 ст. 32) говорится, что реорганизация кредитной организации осуществляется в форме слияния или присоединения. Там же сказано, что она производится в порядке, установленном ФЗ и принимаемыми в соответствии с ними нормативными актами Банка России.

Слияния и преобразования кредитных организаций регулируются Положением Банка России от 4 июня 2003 г. N 230-П "О реорганизации кредитных организаций в форме слияния и присоединения". В нем определяется перечень сведений и документов, необходимых для осуществления государственной регистрации кредитной организации, создаваемой путем реорганизации в форме слияния, государственной регистрации изменений в учредительные документы (учредительных документов в новой редакции) кредитной организации в связи с реорганизацией в форме присоединения, порядок их представления и рассмотрения в Банке России. Кроме того, Положение регулирует особенности лицензирования деятельности кредитных организаций при реорганизации в форме слияния и присоединения.

Для опубликования в "Вестнике Банка России" сообщения о принятом решении, о реорганизации или об уменьшении уставного капитала (далее сообщение) кредитная организация направляет его в Банк России (Департамент внешних и общественных связей Банка России) посредством факсимильной связи. Одновременно в Департамент внешних и общественных связей Банка России направляется оригинал сообщения посредством почтовой связи. В соответствии с Федеральным законом от 27 октября 2008 г. № 175-ФЗ

«О дополнительных мерах для укрепления стабильности банковской системы в период до 31 декабря 2011 года» на Агентство по реструктуризации кредитных организаций возложены функции по осуществлению мер по предупреждению банкротства банков, являющихся участниками ССВ.

Согласно закону меры по предупреждению банкротства банков могут осуществляться Агентством путем:

Оказания финансовой помощи инвесторам, приобретающим акции (доли в уставном капитале) банка в размере, позволяющем определять решения банка по вопросам, отнесенным к компетенции общего собрания его акционеров (участников);

Оказания финансовой помощи приобретателям имущества и обязательств банка. В качестве таких приобретателей могут выступать финансово устойчивые банки, для которых подобная сделка не вызовет нарушения ими обязательных нормативов Банка России или иных негативных последствий;

Приобретения акций (долей в уставном капитале) банка в размере, позволяющем определять решения банка по вопросам, отнесенным к компетенции общего собрания его акционеров (участников);

Оказания финансовой помощи банку при условии, что Агентством и (или) инвестором приобретены у данного банка его акции (доли) в установленном размере .

При осуществлении мероприятий по предупреждению банкротства банков законом предусмотрено как привлечение заинтересованных частных инвесторов, так и государственное финансирование. Для этих целей из федерального бюджета Агентству в качестве имущественного взноса Российской Федерации выделено 200 млрд. руб., кроме того предусмотрена возможность предоставления Агентству кредитов Банком России и использование средств фонда страхования вкладов.

Стратегия деятельности агентства по организации антикризисного управления и финансовому оздоровлению банка заключается в последовательном проведении работ по трем направлениям.

1.Реструктуризация обязательств перед кредиторами. Задача этого этапа - организация справедливых и прозрачных расчетов для всех групп кредиторов, определение совместно с кредиторами порядка и условий погашения долга в зависимости от наличия у банка активов, их стоимости и ликвидности. Как правило, для комплексного урегулирования задолженности применяется институт мировых соглашений законодательства о банкротстве, что предусмотрено Законом о реструктуризации кредитных организаций.

2.После выработки согласованной политики в вопросе погашения долгов осуществляется рекапитализация банка. На этапе перехода банка под управление АРКО уставный капитал списывается до реального значения собственных средств (при отрицательном значении капитала - до символической величины в 1 руб.). При принятии принципиального решения о дальнейших направлениях оздоровления банка его уставный капитал увеличивается до размера, необходимого для осуществления нормальной банковской деятельности (как правило, не менее 1 млн. евро). Первые два этапа относятся к так называемой финансовой реструктуризации.

3.Операционная реструктуризация подразумевает комплекс мер по реорганизации бизнеса банка, систем его управления, по повышению качества корпоративного управления .

В исключительных ситуациях агентство может выкупить активы банка.

Эта схема применялась в проекте с одним московским банком, который выдал значительный долгосрочный кредит крупному мясокомбинату.

Предприятие исправно возвращало деньги и платило проценты, но в период

общего кризиса 1998 г. банку немедленно понадобились большие суммы денежных средств. Возникла дилемма: если потребовать срочного возврата кредита - рухнет комбинат, если же не сделать этого - обанкротится кредитная организация. По реальной цене продать этот актив на рынке в кризисный период было совершенно невозможно, он мог уйти только за бесценок. Агентство же выкупило данный кредит. В результате банк получил столь необходимые ему в период кризиса «живые» деньги, а комбинат не был доведен до банкротства.

Переход кредитной организации под управление АРКО приводит к различным последствиям. При этом наиболее важными являются следующие:

Банк России не применяет к финансовому учреждению меры ответственности за нарушение требований банковского надзора, а также не взыскивает в бесспорном порядке с кредитной организации сумму недовнесенных средств в обязательные резервы, депонируемые в Банке России, и не налагает штрафы за нарушение норматива обязательных резервов;

Вводится мораторий на удовлетворение требований кредиторов кредитной организации по ее обязательствам, возникшим до момента перехода кредитной организации под управление агентства.

Однако действие моратория на удовлетворение требований кредиторов распространяется на денежные обязательства и обязательные платежи, возникшие до момента принятия агентством решения о переходе кредитной организации под его управление. Долги, возникшие после перехода кредитной организации под управление агентства, подлежат исполнению кредитной организацией в полном объеме.

Мораторий на удовлетворение требований кредиторов кредитной организации действует до 12 месяцев и может быть продлен агентством, но не более чем на шесть месяцев или вообще быть отмененным.

3 Формирование целей и выбор механизмов антикризисного управления кредитными организациями

3.1 Деятельность кредитных организаций и пути преодоления кризисных явлений

Кризис оказал негативное влияние на рентабельность российских банков. Убытки в основном объясняются необходимостью создания резервов на возможные потери по ссудам, однако в долгосрочной перспективе большое значение имеет также то, в какой степени кризис повлиял на способность банков генерировать доход от основной деятельности.

Основными источниками дохода банков являются чистый процентный доход, чистый комиссионный доход, а главным ограничителем рентабельности выступают операционные издержки банка, включая расходы на персонал.